Consejos para el balance general de pequeñas empresas

Conceptos básicos de los balances generales para pequeñas empresas

Como propietario de una pequeña empresa, probablemente no sea un aficionado a hacer un seguimiento de lo que gana, debe y tiene en el capital social de los accionistas (propietarios). Sin embargo, si no documenta u organiza estos datos financieros clave en un balance general, es posible que se esté preparando para el fracaso.

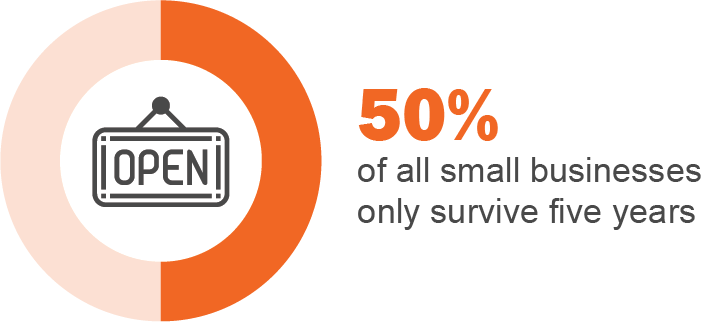

Un informe reciente de la Administración de Pequeñas Empresas de EE. UU. Encontró que solo aproximadamente la mitad de todas las pequeñas empresas sobreviven cinco años. Si desea evitar ser parte de casi la mitad de los que no lo logran, puede considerar cambiar sus métodos. Puede comenzar por comprender, usar y documentar sus activos en el balance general de una pequeña empresa con regularidad.

Definición de balance

Pone mucho esfuerzo en financiar su pequeña empresa y ganar dinero en su pequeña empresa, entonces, ¿por qué no dedica un poco de esfuerzo a organizar sus finanzas? Los balances le permiten establecer sus activos, pasivos y patrimonio del propietario en un solo documento. Esto le proporciona una instantánea de las finanzas de su pequeña empresa en un momento dado.

Puede actualizar su balance en cualquier momento del año. Sin embargo, la mayoría de los dueños de negocios los preparan al final del período de reporte.

Cómo leer un balance general

Antes de que pueda comenzar a preparar con éxito un balance general, necesitará saber cómo leer uno. Los balances incluyen tres secciones: activos, pasivos y capital contable.

Los balances comienzan enumerando sus activos, seguidos de sus pasivos. La última sección será el capital de sus accionistas (propietarios). Este esquema sigue la fórmula del balance general: Activo = Pasivo + Capital contable.

¿Todavía se pregunta cómo funciona un balance general ? Esta ecuación se puede desglosar aún más examinando cada sección en profundidad.

Activos de pequeñas empresas

Sus activos se enumerarán en categorías en su balance. A lo largo de su balance general, cada activo se enumerará según la rapidez con la que se espera que se convierta en efectivo, se venda o se consuma. Por lo general, mostrará los activos a corto plazo y los activos a largo plazo por separado.

Activos a corto plazo

También conocidos como activos corrientes, estos son activos que espera vender o convertir en efectivo dentro de un año. Incluyen:

- Efectivo

- Valores negociables: inversiones negociadas que se pueden convertir fácilmente en efectivo.

- Cuentas por cobrar comerciales

- Cuentas por cobrar de empleados

- Seguro prepagado

- Inventario

Activos a largo plazo

Estos son activos que no se convertirán en efectivo dentro de un año fiscal. Por lo general, estos activos proporcionan un valor a largo plazo a su pequeña empresa. Incluyen:

Activos fijos

Estos pueden incluir maquinaria, equipo, muebles, edificios y terrenos que no tiene la intención de vender dentro de un año.

Inversiones

Similar a los activos fijos; solo las inversiones que no se espera vender dentro de un año se incluyen en activos a largo plazo.

Activos intangibles

Estos son activos que no están físicamente presentes pero que aún tienen valor. Pueden incluir derechos de franquicia, patentes, derechos de autor, marcas comerciales y buena voluntad.

Pasivos de pequeñas empresas

Las responsabilidades de su pequeña empresa incluyen el dinero que debe a los demás. Esto podría ser en forma de préstamos, cuentas por pagar, salarios, impuestos u otras deudas. Por lo general, los pasivos se clasifican por su fecha de vencimiento y si se consideran a corto o largo plazo.

Deudas a corto plazo

También conocidos como pasivos corrientes, estos son pasivos que pagará dentro de un año. Incluyen:

Cuentas comerciales por pagar

Estos son los montos que debe a sus proveedores por productos o servicios que le han brindado.

Gastos acumulados

Estos pueden incluir salarios, intereses, impuestos y otros gastos que se acumulan para su pequeña empresa. Incluyen los gastos que su pequeña empresa planea pagar en una fecha futura. Por ejemplo, sus empleados pueden obtener ingresos que usted paga en una fecha posterior.

Impuestos pagables

Estos son impuestos que se adeudan al gobierno dentro de un año.

Dividendos pagables

Estas son porciones de las ganancias de su pequeña empresa que se pagan a sus accionistas, si tiene accionistas.

Depósitos del cliente

Se trata de dinero que su pequeña empresa ha recibido antes de entregar bienes o servicios a un cliente. Por ejemplo, un cliente puede usar un depósito para guardar ciertos bienes antes de que puedan ser entregados.

Deuda a corto plazo

Se trata de cualquier deuda adeudada en un año.

porción actual de la deuda a largo plazo

Esta sección de su balance general registra la porción de su deuda a largo plazo que debe pagarse dentro del año actual del balance general.

Otras cuentas por pagar

Se trata de dinero que su pequeña empresa debe a los proveedores por los bienes necesarios.

Pasivos a largo plazo

Estos pasivos no necesitan liquidarse dentro de un año. Incluyen:

Préstamos a largo plazo

Estos préstamos se cancelan en un período de tiempo superior a un año. Un ejemplo de préstamo a largo plazo es una hipoteca.

Arrendamientos capitales

Estos arrendamientos le permiten el uso temporal de un activo. Cuando adquiere un arrendamiento de capital para un activo, todos los derechos y la propiedad se transfieren a usted. Por ejemplo, supongamos que es propietario de una empresa de construcción y utiliza arrendamientos de capital para obtener el equipo que necesita. Por cada año que tenga el equipo, pagará una cierta cantidad de dinero al arrendador. También pagará seguros, mantenimiento, impuestos y otros costos asociados con el equipo.

Pasivos por pensiones

Estos incluyen lo que su pequeña empresa debe por futuros pagos de pensión a sus empleados jubilados. Su obligación de pensión se puede calcular restando el monto total adeudado a los jubilados del dinero que planea usar para hacer los pagos de la pensión.

Pasivos sanitarios posteriores a la jubilación

Estos incluyen beneficios de salud, bienestar y otros que les debe a sus empleados jubilados. Pueden incluir cobertura médica y dental, así como seguro de vida.

Compensación diferida

Esto implica una parte de los ingresos de su empleado que ha establecido pagar en una fecha posterior a la que ganó inicialmente.

Ingresos diferidos

Se trata de pagos recibidos por adelantado de servicios que aún no ha entregado a los clientes.

Impuestos sobre la renta diferido

Se trata de impuestos que aún no se han pagado pero que deben pagarse. Estos se consideran una responsabilidad para su pequeña empresa.

Accionistas

La sección final de la ecuación del balance general es el capital contable. Para encontrar el capital contable de sus accionistas, necesitará conocer la diferencia entre activos totales y pasivos totales. En otras palabras, el capital de los accionistas es lo que posee después de restar lo que debe de sus activos.

La sección de capital contable de su balance también incluirá:

El valor nominal de las acciones

Si su empresa emite acciones, esta es la cantidad por acción que se indica en los certificados de acciones de su pequeña empresa. En el caso de las acciones ordinarias, el valor nominal suele ser muy pequeño para cada acción. Estas cantidades pueden ser tan pequeñas como $ 0.01 o $ 0.001. Además, tenga en cuenta que el monto del valor nominal no está vinculado al valor de mercado de la acción.

Pago adicional en capital

Esto incluye la cantidad de dinero que pagan sus accionistas por sus acciones de las acciones de su pequeña empresa.

Tus ganancias retenidas

Esto incluye los ingresos netos de su pequeña empresa desde que comenzó hasta la fecha actual de su balance. Los dividendos de su pequeña empresa se deducen de estas ganancias.

Además de estas categorías, la mayoría de los balances comparan sus saldos actuales con los saldos de un período anterior. Este podría ser el período de informe anterior o el año anterior a su balance general actual. Estas comparaciones le permiten ver cómo cambian sus finanzas con el tiempo.

Ejemplos de balance de pequeñas empresas

En este momento, es posible que desee ver un ejemplo de un balance general. Puede utilizar el diseño de Excel de Microsoft Office para obtener un balance general rápido, fácil y eficaz.

La mayoría de los balances tienen una fila (o filas) para los activos seguidos de una fila (s) para los pasivos y una fila (s) para el capital contable. Cada fila se suma al final.

Plantilla de balance para pequeñas empresas

Cuando elabore su plan para un balance general, tenga en cuenta que no tiene que crear el diseño usted mismo. Hay una variedad de plantillas y estilos de balance ya creados entre los que puede elegir. Encontrar uno que se adapte a su pequeña empresa es tan simple como buscar en Internet.

Balance general clasificado

Ahora que comprende el balance general estándar, es hora de explorar el balance general clasificado . Estos balances le brindan clasificaciones o agrupaciones que pueden no aparecer en un balance general estándar. Cada clasificación desglosa sus activos y pasivos con un enfoque más específico.

Las clasificaciones comúnmente incluidas son:

Activos circulantes

Estos incluyen efectivo y otros activos que se convertirán en efectivo dentro de un año.

Inversiones a largo plazo

Un ejemplo de inversión a largo plazo podría ser las acciones.

Activos fijos

Estos incluyen terrenos, edificios y equipos.

Activos intangibles

Estos pueden incluir buena voluntad, reconocimiento de marca, patentes o marcas comerciales.

Pasivo circulante

Pueden ser cuentas por pagar, impuestos sobre la renta por pagar o salarios por pagar dentro de un año.

Pasivos a largo plazo

Estos pueden incluir bonos por pagar o préstamos a largo plazo que vencen después de un año.

Accionistas

Esto se calcula restando sus pasivos de los activos totales.

Para configurar un balance general clasificado, deberá seguir estos pasos:

- Mire su balance general actual.

- Organice sus activos, pasivos y patrimonio de los accionistas en las clasificaciones o subcategorías.

- Verifique sus números. La suma de sus activos debe ser igual a sus pasivos totales agregados al capital contable.

Su balance general clasificado se puede diseñar fácilmente en Excel, como su balance general estándar.

Balance de situación frente a estado de resultados

Agregar otros estados financieros a la lista de “tareas pendientes” de su pequeña empresa puede parecer abrumador. Sin embargo, sus documentos financieros pueden tener interacciones importantes e incluso alimentarse entre sí. Por ejemplo, su estado de resultados se vinculará con su balance general, a pesar de proporcionar diferentes puntos de vista financieros de su pequeña empresa.

Un estado de resultados sigue la ecuación: Ingresos - Gastos = Ingresos (pérdidas) netos.

Entonces, ¿cuál es la diferencia entre informar desde el balance y el estado de resultados ? Si bien su balance general informa sobre la salud financiera general de su pequeña empresa al proporcionar una instantánea de su posición financiera en un momento determinado, su estado de resultados informará su desempeño financiero general a lo largo de un período de tiempo. Los dos documentos funcionan de la mano para comunicar información financiera clave a sus accionistas, inversores y clientes, así como a usted, el propietario de la pequeña empresa.

Balance personal / Estado de valor neto

Una vez que haya creado el balance general de su pequeña empresa, no debe detenerse allí. También es una buena idea crear su propio balance general personal.

Su balance personal describirá sus activos, pasivos y patrimonio neto. El valor neto es el valor de los activos que tiene después de restar sus pasivos. Esto se puede expresar en la ecuación: Activos totales - Pasivos totales = Patrimonio neto.

Puede utilizar su balance general personal para obtener una buena visión de su patrimonio general en un momento determinado. Esto puede ayudarlo a evaluar sus objetivos financieros personales y determinar cuánto ahorrar y gastar en el futuro.

Balance general pro forma

Todos los propietarios de pequeñas empresas esperan tener éxito en el futuro. Una forma de hacer predicciones para la salud financiera de su pequeña empresa es creando un balance general pro forma.

Esta hoja le ayuda a proyectar cantidades futuras de dinero para su pequeña empresa. Describirá los próximos éxitos financieros y posibles fracasos. De cualquier manera, tener una idea de lo que se avecina financieramente puede permitirle hacer ajustes en la forma en que administra sus activos hoy.

Al igual que en un balance general, su balance general proforma enumera sus activos, pasivos y capital contable. Sin embargo, los balances generales pro forma a menudo predicen la "instantánea" de las finanzas de su pequeña empresa en una fecha determinada en el futuro. Por ejemplo, los balances generales pro forma pueden proporcionar instantáneas a lo largo de un período de cinco años, en comparación con solo la instantánea de un año que se proporciona en un balance general. Esto le permite buscar tendencias financieras durante esos cinco años y hacer suposiciones clave. Esto será especialmente relevante para la previsión y el presupuesto de su pequeña empresa.

Para crear un balance general pro forma, deberá seguir estos pasos:

- Mire su balance general actual.

- Realizar un análisis de balance . Estudie los activos que se muestran en su balance actual. Querrá hacer ajustes para las cuentas que sabe que cambiarán en el futuro. Por ejemplo, supongamos que planea comprar un equipo nuevo. Puede realizar ese ajuste en el balance general proforma.

- Estudie los pasivos en su balance general actual y realice ajustes. Por ejemplo, diga que sabe que pagará una deuda específica. Puede restar eso del número de su balance actual.

- Calcule el monto del capital contable de sus accionistas. Para un balance general proforma, al igual que con un balance general regular, el capital social se calcula restando sus pasivos de sus activos.

- Verifique sus números. Después de realizar los ajustes, deberá asegurarse de que sus activos sean iguales a sus pasivos agregados a su capital.

Los balances generales proforma pueden resultar útiles de diversas formas, entre las que se incluyen:

- Determinar si tiene una alta relación deuda-capital. Los banqueros utilizan índices financieros para determinar si una empresa es solvente.

- Mostrar la solidez financiera general de su pequeña empresa. Podrá ver cómo responde su empresa a los cambios a lo largo del tiempo.

- Comunicar su salud financiera futura en su plan de negocios. También puede utilizarlo para comunicarse con inversores actuales y futuros.

Independientemente del tipo de pequeña empresa que dirija, querrá sentirse cómodo con la creación de un balance general. Tanto los inversores actuales como los futuros pueden obtener una visión informada de sus activos, pasivos y patrimonio de los accionistas con cada balance que genere. Esto les ayudará a decidir si quieren involucrarse financieramente.

Para usted, el propietario de una pequeña empresa, su balance general puede mostrarle el alcance, la organización y la dirección de la salud financiera de su pequeña empresa. Cuanto más tiempo, energía y pensamiento dedique a crear su balance, más información útil podrá obtener de él, todo lo cual puede ayudar a garantizar que su pequeña empresa crezca en el futuro.

Deja una respuesta