¿Trabaja para usted? Lo que debe saber sobre el Anexo C del IRS

Ya sea que trabaje por su cuenta a tiempo completo o parcial, ser autónomo significa un poco de trabajo extra en época de impuestos.

Parte de ese tiempo adicional podría dedicarse a completar el Anexo C del IRS - Ganancias o pérdidas de negocios (propiedad única) . Si es un propietario único (y es probable que lo sea si dirige el negocio usted mismo y no está incorporado o no es una sociedad), deberá informar cuánto dinero ganó o perdió en su negocio en el Anexo C, que Presentará el Formulario 1040 de impuestos federales sobre la renta.

El IRS estima que los contribuyentes del Anexo C tardan aproximadamente 22 horas en cumplir con sus obligaciones de cumplimiento tributario. Pero que no cunda el pánico todavía. Ese tiempo incluye 12 horas de mantenimiento de registros.

Si ha realizado un seguimiento diligente de sus ingresos y gastos durante todo el año, podría estar a más de la mitad del camino para cumplir con su obligación de declaración de impuestos. Aquí hay una descripción general para ayudarlo en el proceso de completar el Anexo C del IRS.

¿Quién debe presentar el Anexo C del IRS?

El Anexo C del IRS se requiere para cualquier persona que posea y opere un negocio no incorporado como propietario único o una compañía de responsabilidad limitada (LLC) de un solo miembro, siempre que no trate a la LLC como una corporación, y deba impuestos federales sobre la renta. No tiene que tomar ninguna medida formal para establecer una empresa unipersonal; es su estado predeterminado siempre que sea el único propietario de la empresa. Por ejemplo, si es un escritor autónomo o un contratista independiente y no ha incorporado su empresa, es probable que sea un propietario único.

Las LLC de un solo miembro que eligen no ser tratadas como una corporación también usan el Anexo C porque el IRS las considera "entidades no consideradas". El nombre suena desagradable, pero no lo es, solo significa que no estás gravado como una corporación o sociedad. En cambio, los ingresos y gastos de su negocio se informan en el Anexo C adjunto a su Formulario 1040 de declaración de impuestos individual.

Cómo completar el Anexo C del IRS

El Anexo C tiene seis partes: una sección inicial para brindar información general sobre su negocio y cinco secciones numeradas etiquetadas desde la Parte I hasta la Parte V. Examinemos cada una de estas secciones en detalle.

Horario C: Información general

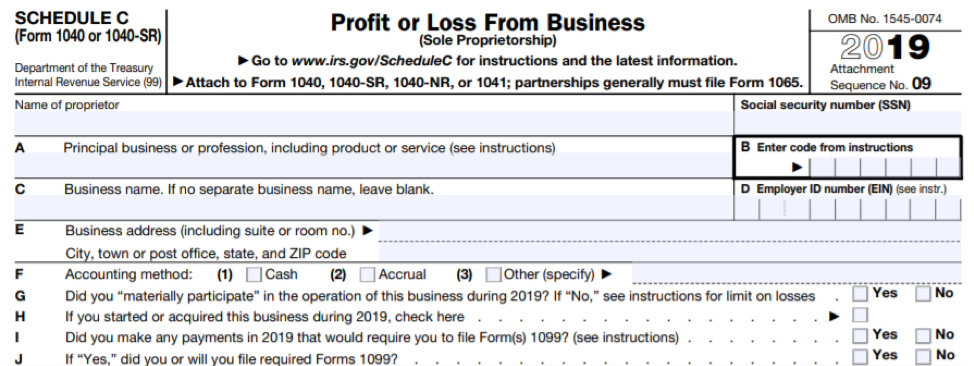

Gran parte de la información necesaria para completar las líneas A a J en el Anexo C debería ser fácil. Ingrese su nombre y número de Seguro Social y el nombre, dirección y número de identificación fiscal de su negocio (si tiene un nombre comercial, dirección y EIN separados).

La línea A pregunta cuál es su profesión o negocio principal. Su negocio o profesión principal es una descripción de cómo obtiene ingresos. Por ejemplo, si ganó dinero como conductor de Lyft o Uber, podría ingresar "conductor de viaje compartido" en la línea A.

La línea B solicita un código de seis dígitos. Encontrará una lista de los códigos en las páginas C-17 a C-18 en las Instrucciones para el Anexo C . Simplemente lea la lista y busque el código que mejor describa su negocio.

En la línea F, indicará su método contable, que normalmente sería efectivo o devengo.

HECHOS RÁPIDOS

¿Cuál es la diferencia entre el efectivo y los métodos de contabilidad de acumulación?

Con el método de efectivo, registra los ingresos cuando los recibe y los gastos cuando los paga. Según el método de acumulación, declara los ingresos cuando se obtienen y los gastos cuando se incurren.

Por ejemplo, digamos que un escritor independiente envió un artículo en diciembre de 2018 y se le pagó por el trabajo en enero de 2019. Con el método de efectivo, el escritor registra los ingresos cuando los recibe en 2019. Bajo el método de acumulación, el escritor registra esos ingresos en 2018, porque ahí es cuando se hizo el trabajo.

Muchos propietarios únicos sin inventario utilizan el método de contabilidad en efectivo porque es el método más fácil. Si mantiene un inventario, es posible que deba utilizar el método de acumulación.

La línea G pregunta si participa materialmente en la operación del negocio durante el año fiscal. Muchos propietarios únicos responderán "sí" a esta pregunta. Pero si su negocio implica el alquiler de una propiedad o una participación activa en un pozo de petróleo o gas, consulte las Instrucciones para el Anexo C para ver si sus actividades comerciales se consideran pasivas.

Si su negocio es nuevo o adquirido recientemente este año tributario, o lo reabrió o reinició después de un cierre temporal (y no presentó el Anexo C o el Anexo C-EZ para el año anterior), responderá "sí" en línea H.

Las líneas I a J tienen que ver con la presentación del Formulario 1099. Ciertos tipos de pagos que realiza en un año como propietario único pueden requerir que presente un 1099. Si no está seguro de si debe presentar uno o más 1099, consulte las reglas del IRS sobre 1099 y otras declaraciones de información.

Aquí está la parte superior del Anexo C donde ingresará esta información.

Anexo C: Partes I y III

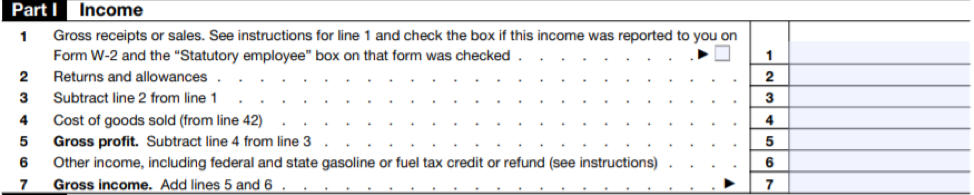

Ahora pasamos al meollo del Anexo C. La Parte I solicita información sobre los ingresos brutos y otros ingresos de su empresa. Por lo general, los ingresos brutos son sus ingresos totales y puede obtenerlos de su Declaración de pérdidas y ganancias (que genera su negocio) o sumar los ingresos declarados en los 1099-MISC que recibió. Aquí está la Parte I.

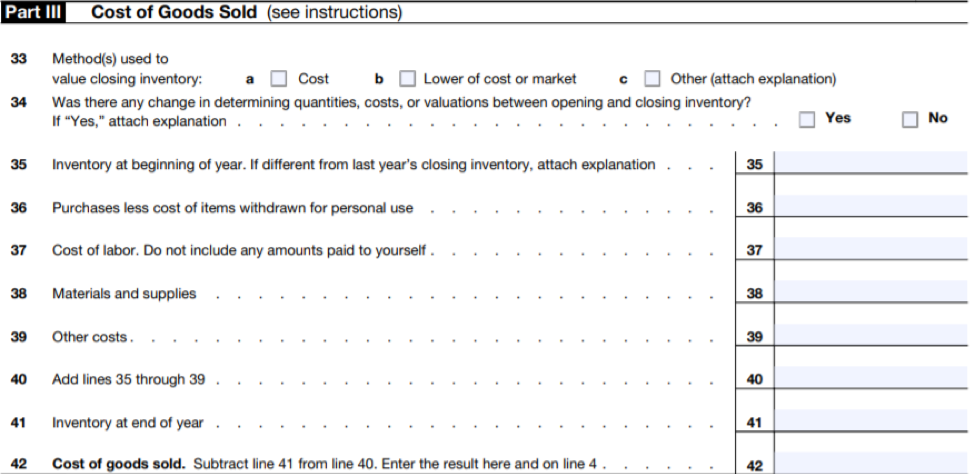

El costo de los bienes vendidos generalmente se aplica solo si vende un producto. Incluye todos los costos de crear los productos que vende. Calculará el costo de los bienes vendidos en la Parte III y luego ingresará la cantidad total en la Línea 4. Aquí está la Parte III.

Si es un empleado legal, como un agente de seguros de vida a tiempo completo o un vendedor ambulante, y recibió un W-2 que indica que es un empleado legal (casilla 13 del formulario W-2), también informará sus ingresos y gastos relacionados con esos ingresos en el Anexo C (o Anexo C-EZ). Si usted era un empleado estatutario y tenía ingresos de trabajo por cuenta propia, tendrá que presentar dos Anejos C, uno para cada fuente de ingresos.

Anexo C: Partes II, IV y V

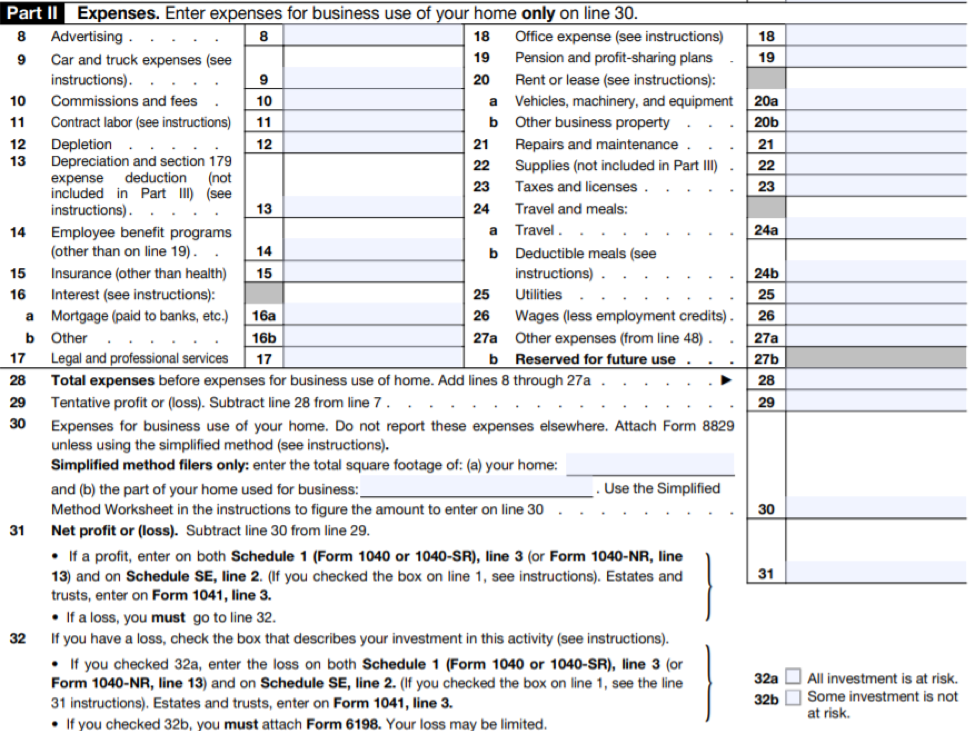

La Parte II es donde ingresará todos los gastos relacionados con el negocio en los que incurrió durante el año. El Anexo C enumera algunas categorías de gastos comunes, que incluyen publicidad, seguros, intereses, honorarios legales y profesionales, gastos de oficina, alquiler, reparaciones y más. Ingrese la cantidad que gastó para cada categoría en las líneas 8 a 26.

Aquí está la Parte II.

En las líneas 28 a 32, calculará su ganancia o pérdida neta del negocio sumando sus gastos y restando la cantidad total de sus ingresos declarados en la Parte I. Si utilizó su casa para el negocio, incluirá su casa deducción de oficina en la Línea 30, ya sea calculando la deducción usando la Hoja de Trabajo del Método Simplificado o adjuntando el Formulario 8829 .

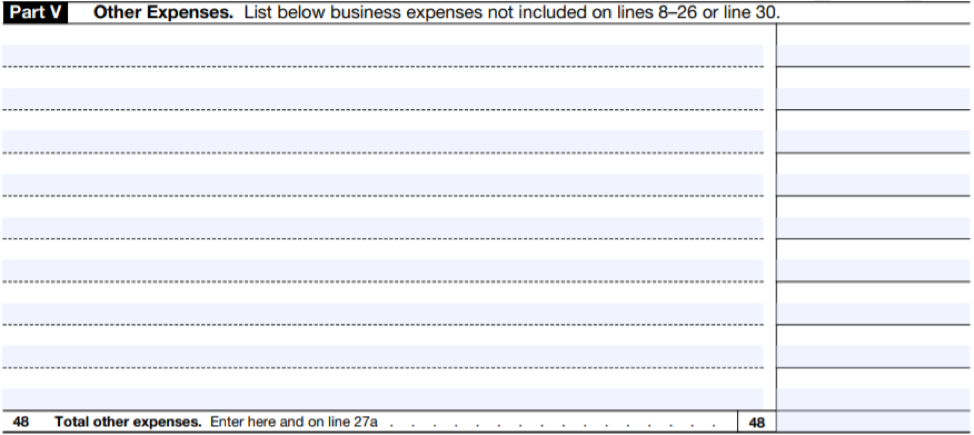

Si alguno de sus gastos no encaja en las categorías que se muestran, los enumerará por separado en la Parte V e ingresará el monto total en la Línea 27a. Aquí está la parte V.

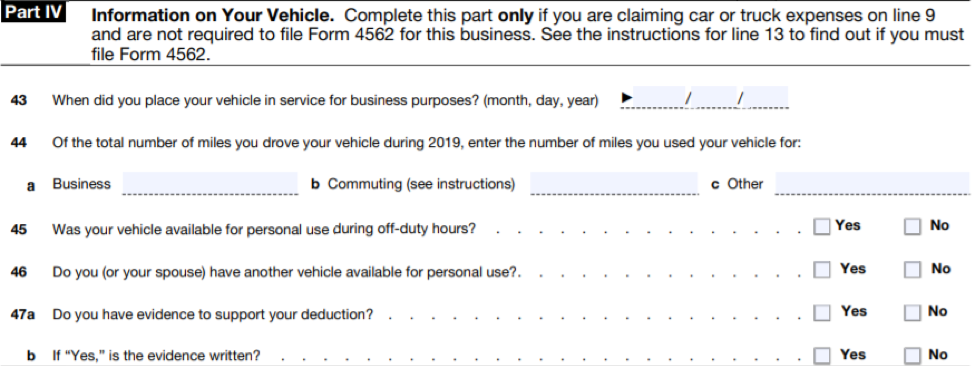

Si toma una deducción por gastos de automóvil y camión en la Línea 9 de la Parte II y no está obligado a presentar el Formulario 4562 para su negocio, deberá completar la Parte IV del Anexo C. Esta sección proporciona detalles sobre su vehículo y el número de millas que condujo por negocios, viajes diarios y uso personal durante el año fiscal. Aquí está la Parte IV.

Con eso, su Anexo C está casi completo. Si su resultado es un número positivo, tomará la ganancia neta de la Línea 31 y la anotaría en la Línea 12 del Anexo 1 adjunto a su Formulario 1040. Si el resultado es más de $ 400 o más, también deberá completar Schedule SE para calcular su impuesto sobre el trabajo por cuenta propia .

Pero si su empresa tuvo una pérdida neta durante el año, es posible que deba trabajar un poco más. Revise las instrucciones del Anexo C del IRS para obtener información y reglas sobre cómo informar sus pérdidas.

¿Qué pasa con el Schedule C-EZ?

Para los años fiscales anteriores a 2019, había una versión más simple del Anexo C: Anexo C-EZ. Los contribuyentes podrían usar la versión reducida del Anexo C si cumplieran con todos los criterios para hacerlo, incluidos los siguientes:

- Sus gastos comerciales totales fueron $ 5,000 o menos

- Utiliza el método contable en efectivo

- Su empresa no tuvo inventario en ningún momento del año

- Su negocio no tuvo pérdidas netas

- Solo tenía un negocio como propietario único, empresa conjunta calificada o empleado legal.

- Ningún empleado trabajó para usted durante el año

- No dedujo gastos por uso comercial de su hogar

- No tiene pérdidas de actividad pasiva no permitidas de su negocio del año anterior

- No es necesario que presente el Formulario 4562 para reclamar los gastos de depreciación y amortización de este negocio.

El C-EZ ya no está disponible. A partir del año fiscal 2019, los contribuyentes deben usar el Anexo C.

Conclusión

Incluso los empresarios experimentados pueden encontrar abrumador el Anexo C del IRS, y los propietarios de nuevos negocios pueden no estar seguros de qué formulario pueden usar: el Anexo C o el Anexo C-EZ más simple. Afortunadamente, las instrucciones del IRS para el Anexo C tienen definiciones y explicaciones detalladas que le ayudarán a entender cualquier cosa que no comprenda.

Si realiza sus impuestos con un servicio de preparación y presentación de impuestos en línea como Credit Karma Tax® , completar el Anexo C puede ser aún más simple. Credit Karma Tax, que siempre es gratis, puede ayudarlo a completar y presentar su Anexo C junto con su declaración federal de impuestos sobre la renta.

Por supuesto, la parte que realmente consume tiempo de completar el Anexo C ocurre mucho antes de la temporada de impuestos: rastrear sus ingresos y gastos. Cuando se mantiene al tanto de la contabilidad de su pequeña empresa durante todo el año, completar formularios puede ser tan fácil como transferir números de su Declaración de pérdidas y ganancias a las casillas correctas.

Deja una respuesta