Servicios de asesor personal de Vanguard: asesoramiento financiero personal y planificación para inversores habituales

Cuando se trata de Vanguard, no es ningún secreto que soy fan. Una de mis primeras cuentas de corretaje fue con Vanguard, allá por 1998, y podría agradecer a mi papá por contarme sobre ellas (¡y la Roth IRA!).

Entonces, cuando digo que he sido un inversor de Vanguard desde hace mucho tiempo, lo digo en serio.

Y como alguien que ha estado con Vanguard durante mucho tiempo, sabía que ofrecían planificación financiera para personas de alto patrimonio neto. ¿Pero sabías que ofrecen ayuda más personalizada para personas con saldos de cuenta más modestos? Ellas hacen.

Se llama Vanguard Personal Advisor Services . Si desea saber de qué se trata, siga leyendo para conocer nuestra revisión de los servicios de asesor personal de Vanguard.

¿Quién es Vanguard?

![]()

Si es nuevo en la inversión, es posible que Vanguard no ocupe un lugar especial en su corazón (tiene uno en el mío).

Vanguard fue fundada en 1975 por Jack Bogle, considerado el abuelo del fondo indexado, con miras a hacer que la inversión sea más accesible para la familia promedio. Jack Bogle cambió por completo el juego de las inversiones al ofrecer fondos de bajo costo que enfurecieron a sus competidores. Hasta este punto, incluso hubo una demanda en 2015 que argumentó que Vanguard estaba cobrando muy poco .

Tienen su sede en Malvern, Pensilvania y, a partir de agosto de 2019 , Vanguard tiene $ 5.6 billones en activos bajo administración con más de 30 millones de inversionistas.

He estado usando Vanguard durante tanto tiempo como he estado invirtiendo porque mi padre me habló de ellos.

¿Cómo se enteró de ellos? Porque son increíblemente económicos. Si es un inversor de compra y retención, desea que sus costos sean lo más baratos posible.

Mi papá los ama porque son baratos. Amo a Vanguard porque son baratos.

¿Qué barato?

Obtenga esto: el Vanguard Total Stock Market Index Fund ( VTSAX ) tiene un índice de gastos del 0.04%. Por cada $ 10,000 que invierte en VTSAX, paga $ 4 en tarifas. CUATRO DOLARES.

Puede ver por qué otros corredores estaban molestos. Vanguard no era tan barato cuando Bogle fundó la empresa, pero probablemente todavía eran una de las opciones más baratas que existen.

Vanguard Voyager y Flagship

Si está familiarizado con Vanguard, es posible que sepa que tienen varios niveles de tipos de cuentas según su saldo.

El primer nivel con nombre, que cuesta 50.000 dólares, se llama Voyager. En este nivel, puede pedir orientación a los profesionales de la inversión. Es bastante básico.

El siguiente nivel está en $ 500,000 y se llama Voyager Select. En este nivel, obtiene un equipo de profesionales de inversiones que pueden ayudarlo a responder preguntas, realizar transacciones y ayudarlo, pero no es una relación de uno a uno.

El siguiente nivel importante es cuando sus activos alcanzan $ 1 millón y se conoce como Flagship. Con Flagship, puede disfrutar de los Servicios Flagship . Puede tener acceso a servicios personalizados, gestión de inversiones y otros especialistas.

Vanguard Personal Advisor Services se encuentra en el primer nivel: Voyager. Esto significa que con solo $ 50,000 para invertir (que es MUCHO, pero espere hasta que vea lo que obtiene) puede obtener asesoramiento personalizado. Más sobre esto ahora.

¿Qué son los servicios de asesor personal de Vanguard?

Vanguard Personal Advisor Services (PAS) es su servicio de asesoría para inversionistas que tienen al menos $ 50,000 en activos para invertir.

Las inversiones pueden estar en cualquier tipo de cuenta de corretaje sujeta a impuestos (fondos mutuos o corretaje), IRA o cuenta fiduciaria. No pueden administrar cuentas 401 (k) y 403 (b), cuentas i401 (k), cuentas 529, cuentas UGMA o UTMA y cualquier otra inversión fuera de Vanguard.

Entonces, si tiene $ 50,000 en activos invertibles que le gustaría poner en Vanguard, el servicio es muy sencillo. Empiece por completar un formulario en el sitio que puede ayudar a su asesor a elaborar un plan. Querrá recopilar cierta información sobre usted para que esto sea lo más valioso posible. Esto incluye sus ingresos y gastos, información sobre sus activos en diferentes cuentas, así como una estimación de sus beneficios de Seguro Social.

También deberá intentar proyectar hacia adelante para comprender sus necesidades financieras en el futuro. Tal vez sea pagar la universidad de su hijo o comprar una segunda casa o alguna otra necesidad financiera. Esto ayudará al asesor a conocer sus metas futuras, el período de tiempo para cada hito y su plan general. Los analizará durante la llamada inicial con su asesor. Esta llamada se utiliza con su información para elaborar un plan financiero personalizado y el plan demora algunas semanas en elaborarse.

Una vez que terminan, se reúne (virtualmente) con su asesor una vez más para revisar el plan y hacer los ajustes necesarios.

Solo en este punto debe decidir si desea utilizar los Servicios de Asesor personal.

Así es, la llamada inicial, la construcción del plan personalizado y la llamada posterior para hacer ajustes a ese plan, sin obligación alguna . Si decide que prefiere hacerlo usted mismo, puede hacerlo.

Aquí hay un video rápido que lo desglosa:

Experiencias de lectores con Vanguard PAS

Conozco a algunas personas que pasaron por el proceso de utilizar los servicios de asesores personales de Vanguard y tuvieron la oportunidad de entrevistarlos a todos para recopilar un informe más práctico de cómo era.

En conjunto, todos estuvieron de acuerdo en que se trataba de un proceso bastante sencillo que avanzaba muy rápidamente. Cada uno presentó su información, tuvo la reunión inicial, esperó alrededor de dos semanas y se les dio varios escenarios para elegir. Algunos de ellos siguieron adelante e invirtieron en los fondos adecuados (más exactamente, la mayoría simplemente reasignó sus fondos Vanguard existentes) mientras que otros decidieron manejarlo por sí mismos. Nadie que decidió no usar PAS sintió que su asesor reaccionara negativamente.

Un lector, Michael, dijo que el proceso parecía muy rudimentario y que había más "toma y daca y discusión con el planificador financiero". El planificador financiero fue la llamada inicial en la que confirmaron su información, desafiaron algunas de sus suposiciones y luego le preguntaron sobre las necesidades futuras de financiamiento, como sus "planes de viaje, grandes obsequios que desea hacer, hábitos de compra de automóviles, etc." Recibió sus escenarios unas dos semanas después de esta llamada. No vi su plan, pero era similar al plan de ejemplo a continuación (los porcentajes y los fondos serían ligeramente diferentes).

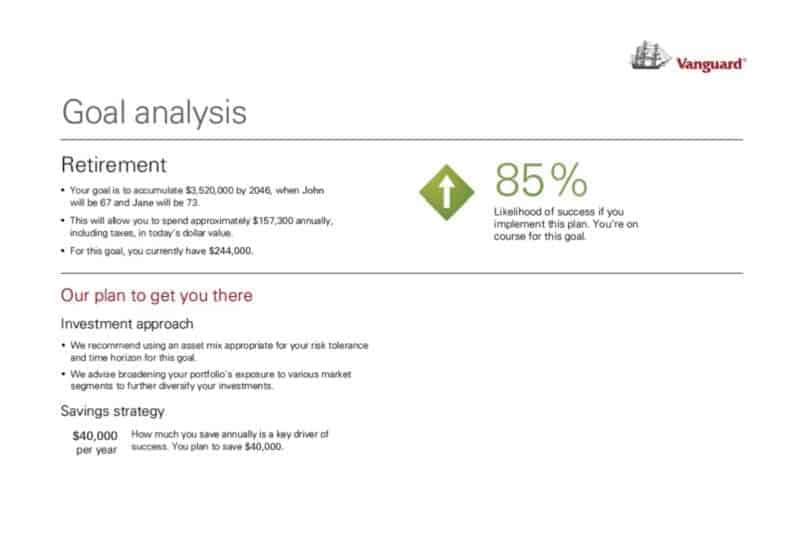

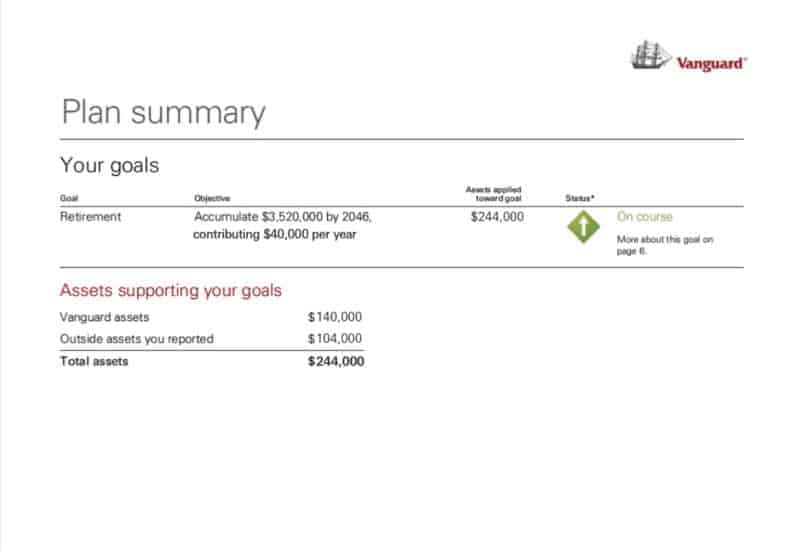

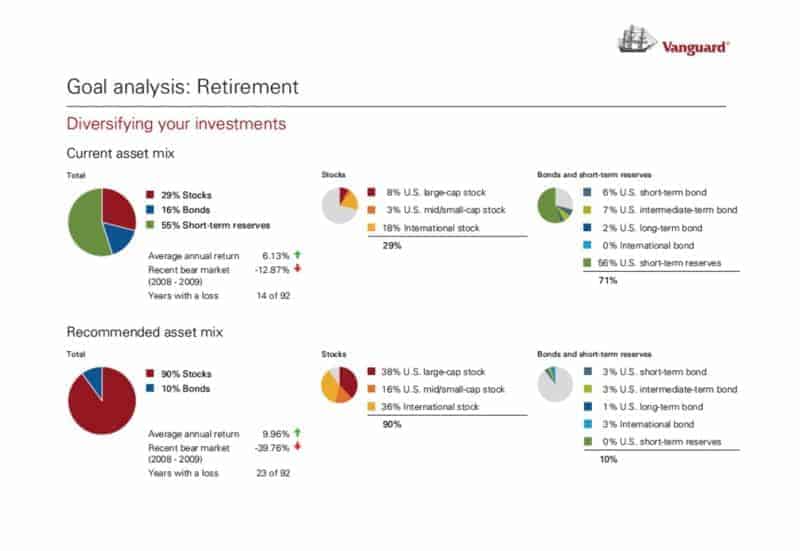

El plan financiero

El plan financiero que elaboran no es muy complicado y consiste en una serie de fondos de Vanguard para ayudarlo a alcanzar sus metas. Comparten un plan de muestra en su sitio web que incluye las siguientes páginas:

El plan en sí contiene la cantidad de cada clase de activos que necesita y cada clase de activos generalmente solo incluye unos pocos fondos de Vanguard. Si ya tiene fondos allí, este plan lo ayudará a reasignarlos a las áreas apropiadas.

Lo bueno es que invertir en fondos Vanguard no le cuesta nada. Puede comprar y vender acciones de sus fondos mutuos y ETF. El único costo es si el fondo tiene una tarifa de compra o reembolso más el índice de gastos. Siempre han sido una de las opciones de inversión más económicas disponibles y el PAS es solo una capa superior.

¿Cuánto cuesta Vanguard PAS?

A diferencia de muchos asesores financieros tradicionales, los asesores de Vanguard Personal Advisor Services no reciben comisión. No obtienen nada por lanzar productos Vanguard y usted no paga una tarifa por hora. (de hecho, esa llamada telefónica inicial es gratuita y sin compromiso)

Vanguard cobra solo el 0,30% de los activos que administra en activos de hasta $ 5,000,000. La tarifa porcentual que se aplica a sus activos es menor en los saldos más altos, según este programa:

| Activos gestionados | Tarifa |

|---|---|

| En activos de hasta $ 5 millones | 0,30% |

| En activos superiores a $ 5 millones y hasta $ 10 millones | 0,20% |

| En activos superiores a $ 10 millones y hasta $ 25 millones | 0,10% |

| En activos superiores a $ 25 millones | 0,05% |

Entonces, los primeros cinco millones pagan el 0,30% y luego los siguientes cinco millones pagan solo el 0,20%. Esto significa que si tuviera $ 6 millones en activos bajo administración, pagaría una tarifa trimestral de $ 4,250 o 0.28%.

¿Cómo se compara esto con otros servicios?

Servicios de asesoría de cartera de fidelidad

Fidelity ofrece una cuenta de servicios de asesoramiento de cartera que cuenta con una gestión de inversiones profesional a través de un asesor. Tiene dos niveles de servicio.

La primera, para inversiones de $ 50,000 a $ 250,000, obtiene acceso a un equipo de asesores que trabajan con usted. Le ayudarán a establecer metas, realizar un seguimiento de su progreso y realizar revisiones anuales. La tarifa de asesoría por este servicio es del 1,50%.

El siguiente nivel es para inversiones superiores a $ 250,000 y eso le brinda un asesor dedicado a través de su oferta de Wealth Management. Este es un servicio más detallado y similar a lo que Vanguard ofrece con los Servicios de Asesor Personal. La tarifa de asesoramiento oscila entre el 0,50% y el 1,50%, según el lugar de su inversión.

Mejora Roboadvisor

Betterment es un roboadvisor que cobra una tarifa fija del 0,25% por su servicio digital y del 0,40% por su servicio Premium. El servicio Premium es el que le da acceso a un asesoramiento detallado de sus inversiones que no son de mejora y acceso ilimitado a sus profesionales de CFP.

Es importante tener en cuenta que Betterment es un roboadvisor, mientras que Vanguard PAS es un servicio de asesoramiento en el que se asocia con un asesor para elaborar un plan y este le envía una actualización trimestral. Si desea reunirse con ellos en ese horario, puede hacerlo. Si no es necesario, no es necesario que se reúnan trimestralmente. Betterment y Vanguard PAS no son sustitutos, pero sentí que una comparación de sus tarifas era justa.

El PAS de Vanguard se compara bastante favorablemente con uno de sus mayores competidores, Fidelity, y uno de los roboadvisores más grandes, Betterment.

Conclusión

Estoy en un punto de mi desarrollo financiero en el que prefiero administrar mis propias inversiones, por lo que este no es un servicio que me atraiga en este momento. Sin embargo, considero valioso hablar con uno de sus asesores de Vanguard Personal Advisor Services solo para ver lo que dicen. Que te ayuden a elaborar un plan, adaptado a las necesidades financieras que tienes, parece una buena idea.

En el peor de los casos, pasa unas horas hablando con alguien para obtener un plan financiero que pueda implementar usted mismo. Sin compromiso, parece una manera fácil de averiguar si el servicio podría funcionar para usted y, si no es así, obtendrá un excelente plan financiero.

Si le gusta lo que escucha y quiere trabajar con alguien, pagar el 0,30% es una fracción de lo que pagaría a un asesor humano y es incluso menos que sus competidores como Fidelity and Betterment. Se sabe desde hace mucho tiempo que Vanguard es una opción de inversión muy asequible y el Servicio de Asesor Personal parece seguir con esa misión.

Obtenga más información sobre los servicios de asesor personal de Vanguard

Servicios de asesor personal de Vanguard

Fortalezas

- Consulta y plan de cortesía

- Comisión de gestión baja (0,30%)

- Utiliza fondos Vanguard de bajo costo

Debilidades

- Los planes solo ofrecen fondos Vanguard

{"@context":"http://schema.org/","@type":"Product","name":"Vanguard Personal Advisor Services","image":"https://wallethacks.com/wp-content/uploads/2020/02/vanguard-150x32-2.jpg","description":"When it comes to Vanguard, it's no secret I'm a fan. One of my first brokerage accounts was with Vanguard, back in 1998, and I could thank my dad for telling me about them (and the Roth IRA!). So when I say I've been a long-time Vanguard investor, I mean it. And as someone who...","offers":{"@type":"Offer","price":"0.00","priceCurrency":"$","seller":{"@type":"Person","name":"Jim Wang"}},"review":{"@type":"Review","reviewRating":{"@type":"Rating","bestRating":"10","worstRating":"0","ratingValue":"9.00"},"name":"Vanguard Personal Advisor Services","reviewBody":"When it comes to Vanguard, it's no secret I'm a fan. One of my first brokerage accounts was with Vanguard, back in 1998, and I could thank my dad for telling me about them (and the Roth IRA!).nnnnSo when I say I've been a long-time Vanguard investor, I mean it.nnnnAnd as someone who has been with Vanguard for a long time, I knew they offered financial planning for high net worth individuals. But did you know they offer more personalized help for folks with more modest account balances? They do.nnnnIt's called Vanguard Personal Advisor Services. If you want to know what it's all about, read on for our review of Vanguard Personal Advisor Services.nnnnnnWho is Vanguard?nnnnnnnnIf you're new to investing, Vanguard may not hold a special place in your heart (it holds one in mine).nnnnVanguard was founded in 1975 by Jack Bogle, considered the grandfather of the index fund, with an eye towards making investing more accessible to the average family. Jack Bogle absolutely changed the investing game by offering low-cost funds that infuriated his competitors. To this point, there was even a lawsuit in 2015 that argued Vanguard was charging too little! nnnnThey're headquartered in Malvern, PA and as of August 2019, Vanguard has $5.6 trillion in assets under management with over 30 million investors.nnnnI've been using Vanguard for as long as I've been investing because my father told me about them.nnnnHow did he know about them? Because they're fantastically inexpensive. If you're a buy and hold investor, you want your costs to be as cheap as possible.nnnnMy dad loves them because they are cheap. I love Vanguard because they're cheap.nnnnHow cheap?nnnnGet this -- the Vanguard Total Stock Market Index Fund (VTSAX) has an expense ratio of 0.04%. For every $10,000 you invest in VTSAX, you pay $4 in fees. FOUR DOLLARS.nnnnYou can see why other brokers were upset. Vanguard wasn't that cheap back when Bogle founded the company but they were still probably one of the cheapest options out there.nnnnVanguard Voyager and FlagshipnnnnIf you're familiar with Vanguard, you might know that they have various tiers of account types based on your balance.nnnnThe first named tier, which happens at $50,000, is called Voyager. At this level, you get to ask for guidance from investment professionals. It's pretty basic.nnnnThe next tier is at $500,000 and is named Voyager Select. At this level, you get a team of investment professionals who can help answer questions, make transactions, and help you out but it's not a one on one relationship.nnnnThe next major tier is when your assets reach $1 million and it's known as Flagship. With Flagship, you get to enjoy Flagship Services. You can have access to personalized services, investment management, and other specialists.nnnnVanguard Personal Advisor Services sits at the first tier - Voyager. This means that with just $50,000 to invest (which is a LOT, but just wait until you see what you get) you can get personalized advice. More on this now.nnnnWhat is Vanguard Personal Advisor Services?nnnnVanguard Personal Advisor Services (PAS) is their advisory service for investors who have at least $50,000 in assets to invest.nnnnThe investments can be in any kind of taxable brokerage account (mutual fund or brokerage), IRA, or trust account. They can't manage 401(k) and 403(b) accounts, i401(k) accounts, 529 accounts, UGMA or UTMA accounts, and any other investments outside of Vanguard.nnnnSo, if you have $50,000 in investable assets that you'd like to put with Vanguard, the service is very straightforward. You start by filling out a form on the site that can help your advisor come up with a plan. You will want to collect some information about yourself to make this as valuable as possible. This includes your income and spending, information about your assets in different accounts, as well as an estimate of your Social Security benefits.nnnnYou will also need to try to project forward to understand your financial needs in the future. Maybe it's paying for your kid's college or buying a second home or some other financial need. This will help the advisor know your future goals, the timeframe for each milestone as well as your overall plan. You will discuss these during the initial call with your advisor. This call is used with your information to craft a customized financial plan and the plan takes a few weeks to put together.nnnnAfter they are done, you meet (virtually) with your advisor once again to go through the plan and make any adjustments.nnnnIt is only at this point that you have to decide if you want to use Personal Advisor Services.nnnnThat's right -- the initial call, the building of the customized plan, and the call afterward to make adjustments to that plan - no obligation whatsoever. If you decide you'd rather do this yourself, you can.nnnnHere's a quick video breaking it down:nnnnnReader Experiences with Vanguard PASnnnnI know a few folks who went through the process of using Vanguard Personal Advisor Services and had a chance to interview them all to collect a more hands-on report of what it was like.nnnnAs a whole, they all agreed that it was a fairly straight forward process that progressed very quickly. Each one submitted their information, had the initial meeting, waited about two weeks, and were given various scenarios to select from. A few of them went forward and invested in the proper funds (more accurately, most simply re-allocated their existing Vanguard funds) while others decided to handle it for themselves. No one who decided against using PAS felt that their advisor reacted negatively.nnnnOne reader, Michael, said that the process seemed very rudimentary and there was more "give and take and discussion with the financial planner."" The financial planner was the initial call where they confirm your information

Deja una respuesta