Pagar la deuda con un préstamo sobre el valor neto de la vivienda #MyHomeEquity

La deuda, como muchas herramientas financieras, es un arma de doble filo. Como préstamo estudiantil, puede ser una forma de pagar la educación a bajo interés. Como una tarjeta de crédito, puede brindarnos flexibilidad financiera, aunque a un gran costo si no la pagamos todos los meses. Una hipoteca le da la posibilidad de comprar una casa sin tener que ahorrar el dinero de antemano.

En todos los casos, hay aspectos positivos y negativos.

Cuando se trata de una deuda con intereses altos, debe esforzarse por pagarla lo más rápido posible.

He tenido la suerte de haber evitado las deudas de tarjetas de crédito con altos intereses. No gasté de más en crédito de manera frívola y tuve la suerte de no enfrentar dificultades financieras que obligan a muchos a recurrir a la deuda para cubrir sus necesidades. Las tasas de interés de dos dígitos sobre la deuda, independientemente de su tamaño, pueden representar un gran peso para sus finanzas.

¿Qué pasaría si pudiera canjear una deuda con intereses altos por una deuda con intereses más bajos?

Si tiene suficiente valor líquido en su casa, es muy posible.

¿Debería considerarlo?

Antes de discutir los pros y los contras, a qué prestar atención y otros temas, la pregunta más importante es si es posible.

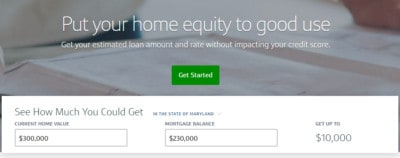

¿Tiene capital en su residencia principal? Usar la calculadora rápida de Capital One puede ayudarlo a averiguarlo.

A continuación, ¿tiene suficiente deuda? Esta puede parecer una pregunta extraña, pero los bancos generalmente no otorgan pequeños préstamos con garantía hipotecaria. La cantidad más pequeña que he visto es de alrededor de $ 10,000, pero la mayoría de los bancos tienen un mínimo de $ 20,000 a $ 25,000. La deuda no tiene que estar toda en un solo lugar, con un préstamo con garantía hipotecaria usted obtiene el préstamo en una suma global y puede distribuirlo por su cuenta.

¿Tendrá la disciplina para pagar este préstamo más rápido de lo que tendría el original? Los préstamos con garantía hipotecaria pueden ser por períodos prolongados, hasta 30 años. Un préstamo de 30 años al 6% le costará, en intereses, tanto como un préstamo del 18% durante 10 años. Si es diligente en pagarlo, cambiar a un préstamo con un interés más bajo puede ser una buena opción.

Pros y contras

¿Cuáles son las ventajas? La mayor ventaja es, obviamente, una tasa de interés más baja. Esto también significa un pago mínimo mensual más bajo. Esto puede proporcionar una enorme cantidad de flexibilidad a un costo relativamente bajo.

¿Cuáles son las ventajas? La mayor ventaja es, obviamente, una tasa de interés más baja. Esto también significa un pago mínimo mensual más bajo. Esto puede proporcionar una enorme cantidad de flexibilidad a un costo relativamente bajo.

Si continúa haciendo los montos de pago de la tarjeta de crédito anterior a su nuevo préstamo con garantía hipotecaria con intereses más bajos, podrá pagar su deuda mucho más rápido.

Otra ventaja es que un préstamo con garantía hipotecaria es un préstamo a tasa fija: su tasa de interés nunca cambiará. Las tasas de interés de las tarjetas de crédito fluctúan y esa imprevisibilidad puede causar estragos en su presupuesto y plan financiero.

Finalmente, el interés que paga por un préstamo con garantía hipotecaria es potencialmente deducible de impuestos. Puede deducir intereses de hasta $ 100,000 de deuda con garantía hipotecaria cuando detalla sus deducciones (sujeto a limitaciones basadas en los ingresos). Los intereses de la tarjeta de crédito no son deducibles de impuestos.

¿Hay desventajas?

Lo que me llama la atención es que si cambia una deuda no garantizada, como una tarjeta de crédito, a un préstamo con garantía hipotecaria, está cambiando una deuda no garantizada a garantizada. Si no paga una deuda de tarjeta de crédito, su puntaje crediticio se verá afectado. Al cambiar esa deuda a algo garantizado, la deuda está respaldada por un activo (en este caso, su casa).

Los otros inconvenientes están asociados con los comportamientos que podrían haber causado la deuda en primer lugar. Cuando cambie su deuda a una tasa de interés más baja, sus pagos mensuales bajarán. Esto le dará la ilusión de un mayor poder adquisitivo.

Si usted es del tipo que verá el nuevo pago mensual más bajo pero aún paga la cantidad original, ¡fantástico! Si no lo está y, en cambio, solo gastará el dinero, o acumulará más deudas, en esta tarjeta de crédito con saldo del 0% , entonces solo está retrasando lo inevitable, y ahora está poniendo su casa en peligro.

Que buscar en un HEL

Hay dos cosas que debe vigilar: los costos de cierre (incluida una tarifa de solicitud) y si hay una multa por pago anticipado. Un préstamo con garantía hipotecaria es muy similar a una segunda hipoteca, por lo que obtiene un préstamo con un período establecido (hasta 30 años) y la mayoría de los bancos tienen un monto mínimo, generalmente $ 10,000.

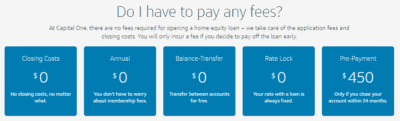

Capital One ofrece préstamos con garantía hipotecaria con costos de cierre cero, sin tarifas anuales y tiene préstamos por plazos de 5, 10, 15 y 20 años. Existe una multa por pago anticipado si cierra su cuenta dentro de los 24 meses, aunque no hay una multa por pago anticipado para los residentes de Texas.

Muchos bancos pueden cobrar tarifas de solicitud, costos de cierre y otras tarifas relacionadas con el préstamo porque es muy similar a una hipoteca. No es raro ver una propiedad o tarifas relacionadas con el título, así que asegúrese de preguntar sobre estas cuando investigue.

¿Qué pasa con otras opciones de consolidación?

Usar un préstamo con garantía hipotecaria para pagar deudas no es la única forma de consolidar préstamos, pero descubrirá que probablemente sea la más barata.

En el momento de escribir este artículo, investigué el costo de los préstamos personales y las tasas cotizadas eran mucho más altas. Esto tiene sentido porque un préstamo con garantía hipotecaria está respaldado por su casa, un préstamo personal no está respaldado por nada.

Cuando considera todos los factores (tarifas, tasas, deducción de impuestos ), un préstamo con garantía hipotecaria suele ser la mejor opción.

Nota final

Esta publicación fue bastante general y, en última instancia, deberá hacer los cálculos para ver si es una buena opción para usted.

Afortunadamente, hay muchas herramientas disponibles.

Esta publicación fue patrocinada por Capital One, pero las palabras y los pensamientos son míos. Ya sea que esté remodelando su casa, consolidando deudas o buscando pagar algo grande, Capital One está aquí para ayudarlo con herramientas más inteligentes que le brindan el conocimiento para elegir las opciones adecuadas para su situación. Si desea echar un vistazo a sus herramientas, lo invito a visitar CapitalOne.com/Home-Equity . También puede llamar al 855-446-9656 o pasar por una sucursal para obtener más información.

Deja una respuesta