La encuesta Small Biz Ahead encuentra una brecha de sentimiento generacional en la financiación de pequeñas empresas

La crisis de Covid-19 indudablemente hará que las pequeñas empresas busquen financiamiento externo en los Estados Unidos. Ya sea a través de subvenciones gubernamentales, préstamos de instituciones bancarias tradicionales o fuentes de financiación alternativas, miles de propietarios de pequeñas empresas en todo el país necesitarán asistencia financiera para superar el impacto económico de esta epidemia.

Pero, ¿con qué frecuencia las pequeñas empresas en Estados Unidos usaban fondos externos para iniciar, administrar o expandir sus negocios antes de la pandemia del coronavirus? En el primer trimestre de este año, Small Biz Ahead encuestó a propietarios de pequeñas empresas en todo el país, con el objetivo de obtener más información sobre cómo los empresarios utilizan las formas tradicionales y alternativas de financiación empresarial.

La mayoría de los propietarios de pequeñas empresas de EE. UU. Se muestran reticentes a utilizar fondos externos

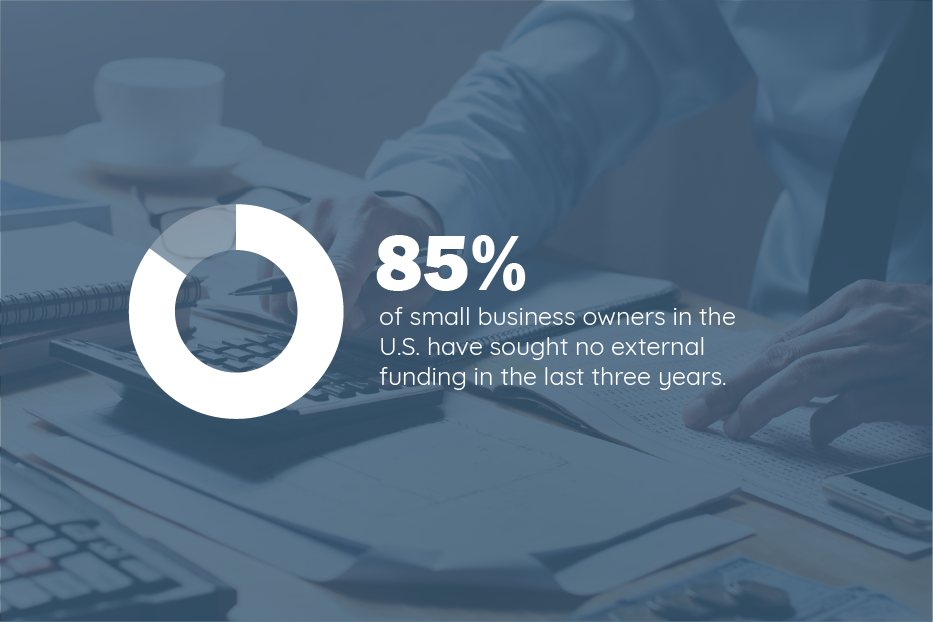

Antes de la aparición de Covid-19, la mayoría de las pequeñas empresas dudaban en utilizar cualquier forma de financiación externa, especialmente cuando significaba iniciar una nueva empresa. Nuestra encuesta encontró que:

Incluso en áreas donde hay fondos disponibles del gobierno, sorprendentemente pocas personas eligen usarlos. De hecho, encontramos que menos del 1% de todas las pequeñas empresas en Estados Unidos utilizaron una subvención federal o estatal para iniciar su negocio.

Pero, ¿qué pasa con las empresas que ya están establecidas? Antes de la epidemia de coronavirus, descubrimos que los propietarios de pequeñas empresas aún dudan:

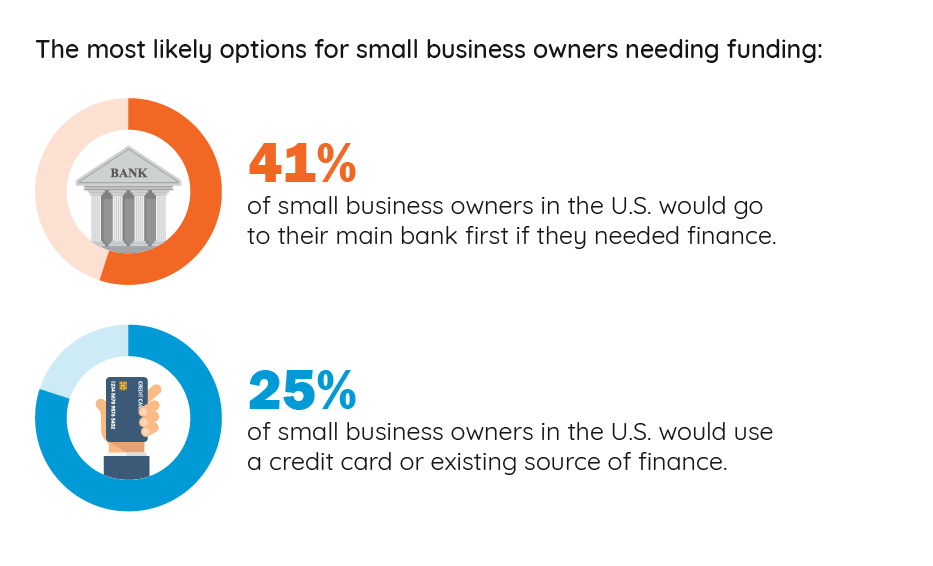

Cuando las empresas buscan apoyo con financiación, la mayoría evita fuentes alternativas de financiación y opta por opciones más tradicionales o incluso financiación personal. Descubrimos que casi el 28% de los propietarios de pequeñas empresas han utilizado sus tarjetas de crédito para financiar partes de su negocio en el pasado. El capital de trabajo y el flujo de caja son las principales razones por las que las empresas piden prestado dinero, y representan la mitad de todas las finanzas de las pequeñas empresas.

Cuando las empresas solicitan financiación, es probable que opten por proveedores tradicionales existentes:

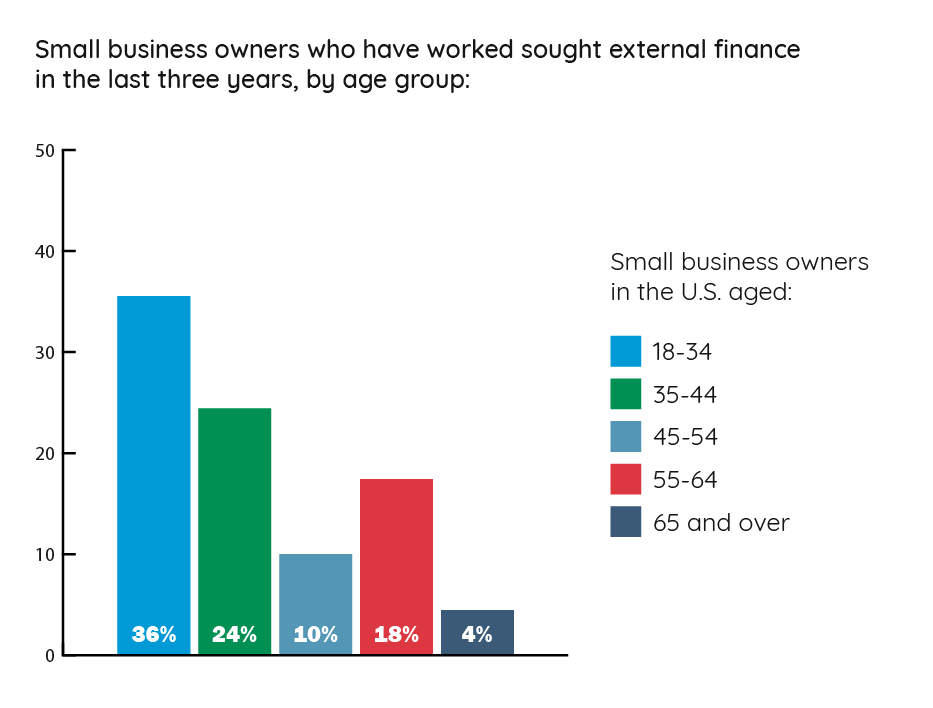

Las generaciones más jóvenes son más propensas a solicitar financiamiento o pedir un préstamo

A pesar de una vacilación generalizada para recurrir al financiamiento externo, nuestra investigación destacó una clara brecha generacional, con las generaciones más jóvenes con muchas más probabilidades de buscar financiamiento externo para sus pequeñas empresas:

Además de estar más abiertos a buscar financiamiento externo, descubrimos que las generaciones más jóvenes tienen muchas más probabilidades de utilizar un préstamo de amigos o familiares para iniciar una pequeña empresa. Nuestra investigación encontró que casi un tercio de los propietarios de pequeñas empresas de entre 18 y 34 años lo utilizan actualmente como fuente de financiación. Esto cae drásticamente para las generaciones mayores, con un poco más del 10% de las personas de 35 a 44 años y menos del 2% de las personas de 45 a 54 años diciendo que usan préstamos de amigos y familiares.

Divisiones demográficas en factores al elegir proveedores

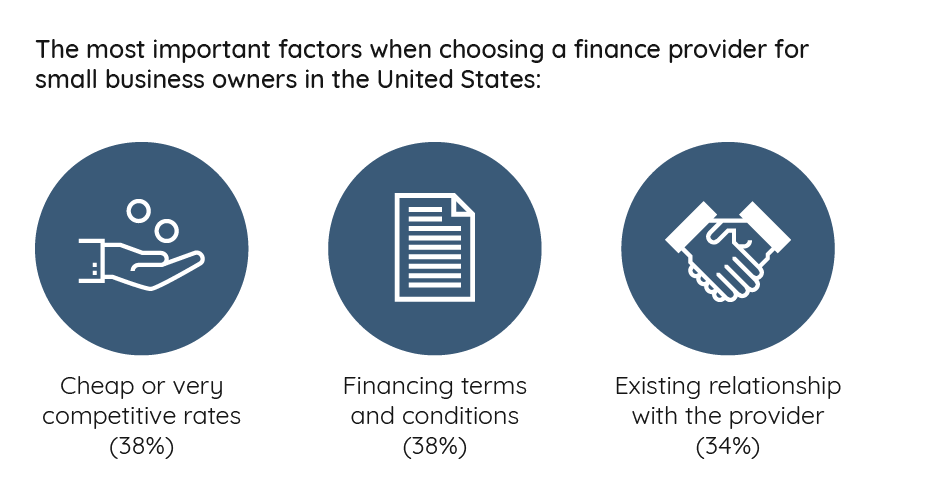

Cuando las pequeñas empresas buscan financiamiento externo, hubo claras preferencias en lo que buscan de los proveedores potenciales:

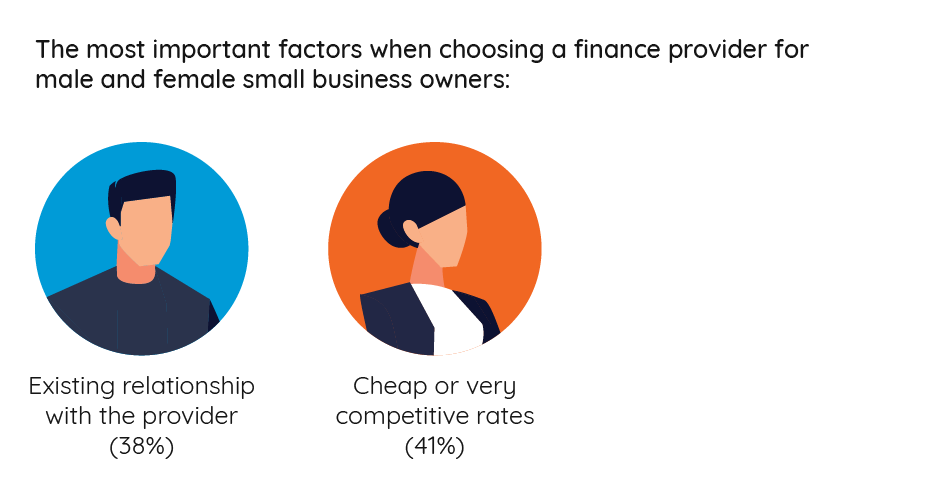

Sin embargo, existen diferencias en estas preferencias cuando nos sumergimos en la demografía. Entre los géneros, es más probable que los hombres vean una relación existente como el factor más importante, mientras que las mujeres buscarían tarifas económicas o competitivas:

También existe una clara división entre los grupos de edad. Para las generaciones más jóvenes, la facilidad de aplicación fue el factor más importante al solicitar financiamiento para pequeñas empresas, pero esto cambia entre las generaciones mayores. Para las personas de entre 35 y 64 años, las tarifas económicas o competitivas eran el factor más importante. Para los mayores de 65 años, era una relación existente con el proveedor.

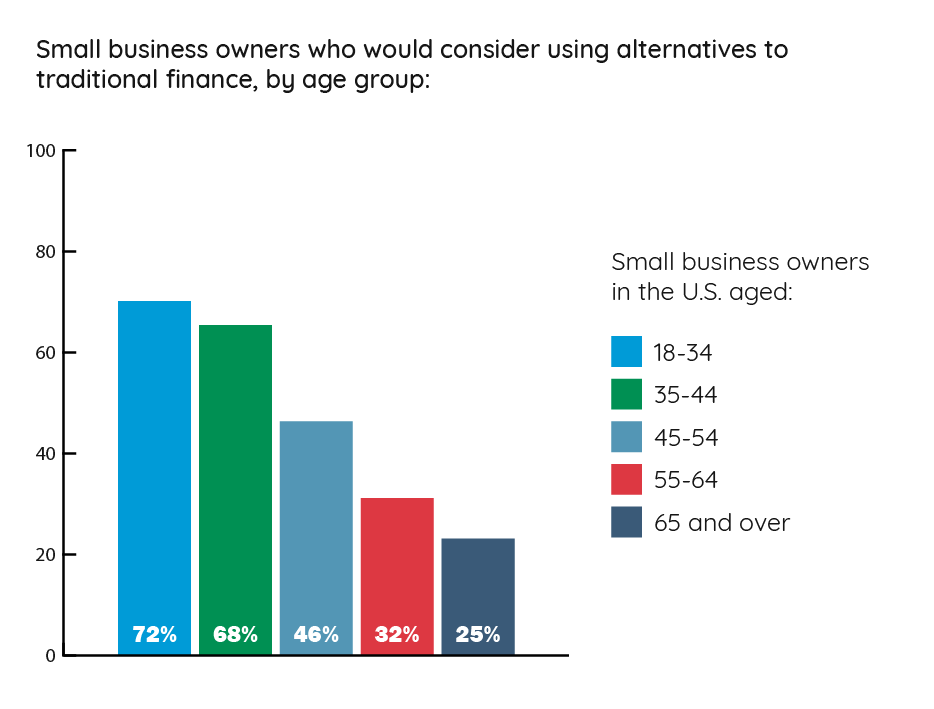

Las generaciones más jóvenes son más propensas a utilizar fuentes de financiación alternativas

Según nuestra investigación, los propietarios de pequeñas empresas todavía no utilizan ampliamente las finanzas alternativas en los EE. UU. Por ejemplo, descubrimos que solo el 3,2% de las pequeñas empresas ha utilizado la financiación de acciones, mientras que solo el 2,4% ha utilizado préstamos P2P (peer-to-peer). Sin embargo, los propietarios de pequeñas empresas siguen abiertos a la posibilidad de utilizar financiación alternativa en el futuro:

Como era de esperar, es mucho más probable que las generaciones más jóvenes utilicen opciones financieras alternativas. Más del 10% de los propietarios de pequeñas empresas de entre 18 y 34 años han utilizado los préstamos P2P, mientras que poco más del 5% han utilizado el crowdfunding para recaudar dinero. Cuando se les preguntó si considerarían el uso de alternativas a las finanzas tradicionales en el futuro, las generaciones más jóvenes fueron mucho más propensas a decir que sí:

También encontramos una clara brecha de género cuando se trata de formas alternativas de financiación. Nuestra investigación encontró que los hombres tienen casi cinco veces más probabilidades de usar financiamiento de capital y casi tres veces más probabilidades de usar capitalistas de riesgo.

Deja una respuesta