Enterrar su dinero: Ponga su dinero e inversiones en "cápsulas del tiempo"

Cuando comencé a invertir, lo hice con mucha suavidad.

No confiaba en el mercado de valores.

Me sentía cómodo ahorrando el dinero. No me sentía cómodo poniéndolo en el "mercado de valores".

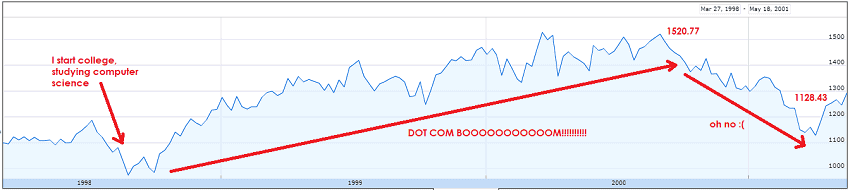

Mis años formativos como adultos comenzaron en 1998, el año en que comencé la universidad. Iba a Carnegie Mellon en Pittsburgh y estudiaba Ciencias de la Computación. Si viviste en ese entonces, probablemente recuerdes el boom de las puntocom y cómo Internet iba a cambiar el mundo. Y hacernos muy ricos a los nerds informáticos.

¿Recuerda Pets.com ?

¡Hago! ¡Y quería una parte de la acción!

Luego, en la primavera de mi tercer año, todo se desintegró. La burbuja de las puntocom estalló.

Fue como llegar a la fiesta DESPUÉS de que la policía la cerró.

Durante años, vi la feria profesional en Carnegie Mellon y llenó todo nuestro gimnasio. Dos canchas de baloncesto de tamaño completo repletas de empresas. En mi último año, la feria profesional de otoño apenas cabía en la mitad de ese gimnasio y la mayoría de las empresas no estaban contratando. Estaban allí solo para "mantener la relación" con la escuela (¡como si fueran rechazados si quisieran alquilar un stand!).

El boom de las puntocom no me quemó personalmente, pero vi las secuelas. Vi a mis amigos, que dejaron la escuela para trabajar en nuevas empresas, regresar. Escuché historias de ofertas de trabajo rescindidas. Vi el tanque del mercado de valores como un loco en un momento en que acababa de invertir una cantidad muy pequeña en una cuenta Roth IRA.

Hoy, tengo la gran mayoría de nuestro patrimonio neto invertido en el mercado de valores. ¿Cómo pasé de no confiar en el mercado de valores a donde estoy hoy?

Cómo aprendí a confiar de nuevo en el mercado

Lo que me hizo volver a invertir en el mercado fue diferente de lo que me mantuvo allí.

Los incentivos económicos me impulsaron a invertir en bolsa. Pensar en mi dinero y mis inversiones como una colección de “cápsulas del tiempo” me mantuvo invertido.

Los incentivos para planificar la jubilación son muy buenos. El Roth IRA es un crecimiento 100% libre de impuestos. No importa lo bien que lo haga, ese dinero es mío y no pagaré ganancias de capital. Esa es una ventaja bastante buena.

Mi empleador también ofreció un complemento de la compañía en mis contribuciones 401 (k). Fue un sólido 50% de hasta el 6% de mi salario. Gané $ 60,000 en mi primer año, así que si contribuyo con $ 3,600 cada año, ellos aportarían $ 1,800 adicionales. Eso es un aumento instantáneo, solo por hacer algo que ya estaría haciendo. ¡Dinero gratis!

Me sentía cómodo ahorrando dinero, me gustaban los incentivos y mis inversiones necesitaban un lugar para crecer. Ese lugar era el mercado de valores.

Los incentivos fueron lo suficientemente buenos como para que volviera a meterme de lleno. Cuando estás soltero, ganas un buen salario y alquilas un apartamento con un amigo, puedes ahorrar mucho dinero.

Si bien me sentía cómodo ahorrando, no me sentía cómodo viendo cómo subía y bajaba según el estado de ánimo del mercado de valores. Trabajaba por ese dinero y debido a una enorme sala de trajes, ese dinero se movía hacia arriba y hacia abajo sin culpa o sin crédito mío. Fue desconcertante.

Dado que mi dinero estaba cautivo, en esas cuentas favorecidas por los impuestos cargados de incentivos, ¿me volví a enamorar del mercado a causa del síndrome de Estocolmo? (¿quizás? :))

Tu dinero está en Time Capsules

Para ayudarme a manejar mis emociones, comencé a pensar en mi dinero en términos de "cápsulas de tiempo".

Una de las formas en que me consolé fue reconocer que el dinero era intocable durante cuarenta años. Hoy pude ver el dinero, pero estaba efectivamente encerrado en una caja de vidrio. Una cápsula del tiempo financiero. Mi cápsula de "jubilación".

Con mi 401 (k), hice un trato con el tío Sam de que no debería impuestos sobre mis contribuciones hoy y que mi crecimiento no estaría sujeto a impuestos hasta que tomara las distribuciones cuando me jubilara. Si quisiera mi dinero, podría pagar el impuesto más una multa del 10% (ay). ¡Romper en caso de emergencia!

Con mi Roth IRA, pagaría los impuestos por adelantado, pero cualquier crecimiento estaría libre de impuestos. Después de cinco años, pude acceder al dinero sin una penalización directa (la verdadera penalidad es perder dinero que puede crecer libre de impuestos).

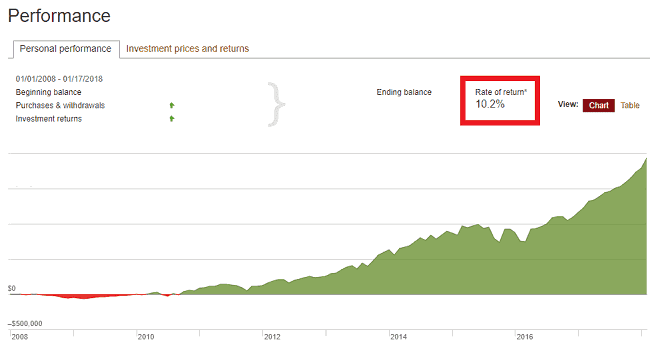

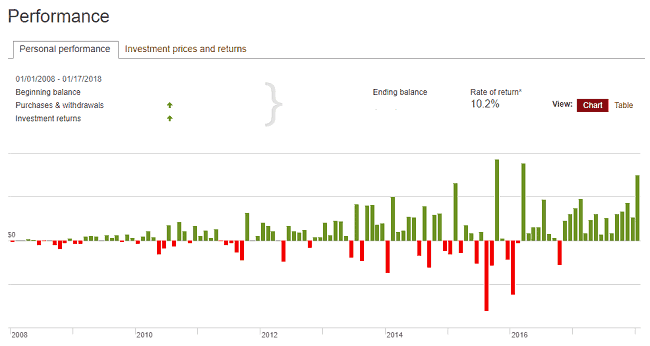

La cápsula del tiempo le permite ver eventualmente uno de estos gráficos:

Lento pero seguro. 10% anual durante más de 10 años. Nos vemos en otros 30.

Incluso si el gráfico de mes a mes estaba lleno de baches. Como super accidentado.

Mismos datos, solo que más irregulares. ¡La presentación lo es todo!

Mi truco psicológico dio sus frutos porque me dio el valor para aceptar (y eventualmente dar la bienvenida) a estos momentos difíciles. Cuándo

Con el tiempo, también comenzaría a poner ahorros cápsula no jubilatorios en el mercado de valores, entre otras inversiones menos reguladas . Los pusieron en mi cápsula de "corto plazo". Me permitió invertir en activos que podrían subir o bajar, como tienden a hacerlo los activos volátiles, pero conservo la cordura.

No me importa lo que digan los demás, ver cómo se evaporan cientos y miles de dólares es terrible, pase lo que pase. Verlo regresar el próximo mes es igualmente agotador emocionalmente (¡y estimulante!). Saber que no puede ni debe tocar ese dinero durante décadas ayuda a moderar mi reacción emocional de cualquier manera. Hacer un seguimiento de ella durante más de 14 años ayuda a solidificar la visión a largo plazo de que la cápsula del tiempo está bloqueada, está haciendo su trabajo y no se debe alterar.

Confío en el hecho de que el mercado de valores promedia rendimientos altos de un solo dígito durante un período de tiempo suficientemente largo y sigo adelante.

Le pedí al Dr. Brad Barber de la Escuela de Graduados de Administración de UC Davis su recomendación sobre cómo enterrar su dinero en sentido figurado.

Dr. Brad Barber , profesor de finanzas en UC Davis Graduate School of ManagementLa mayoría de los inversores individuales deberían elegir una combinación de un fondo de índice de acciones de bajo costo y un fondo de índice de bonos de bajo costo.

Para el fondo de acciones, comenzar con un índice del mercado total nacional de EE. UU. Es una buena opción, pero aún mejor es combinar un índice de EE. UU. Y un índice internacional.

Para el índice de bonos, prefiero el índice de bonos a corto plazo (por ejemplo, bonos con menos de cinco años de vencimiento) ya que tienden a ser un poco menos volátiles que los índices que incluyen bonos a largo plazo.

Mis cápsulas del tiempo

Tengo tres categorías de cápsulas de tiempo (el recuento real es más de tres, pero esta es una forma de pensar para que pueda agruparlas):

- A largo plazo (más de 30 años ... y contando hacia atrás): Mis cuentas de jubilación, 401 (k) y mi IRA Roth, encajan en esta cápsula de tiempo de jubilación. No tengo la intención de tocar este dinero durante más de 30 años y, por lo tanto, puedo invertirlo en las inversiones más volátiles porque sé que durante más de 30 años estará bien. A medida que esta cápsula del tiempo se acerca a su apertura (o al menos parte de ella lo hace), la trasladaré a inversiones menos volátiles para encontrarme con una desafortunada secuencia de riesgo de retorno.

- Corto plazo (5 años o más): Veo mis cuentas de inversión sujetas a impuestos, las cuentas de corretaje "regulares", como una cápsula del tiempo que siempre está al menos a cinco años de distancia. Sube, baja, lo que sea, en cinco años estará bien. Si lo necesito antes, puedo acceder a él, pero el plan es dejarlo enterrado.

- A corto plazo (ahora): todo lo que necesite en menos de 5 años está en el equivalente a una cuenta de ahorros (como una de estas inversiones a corto plazo ). Es una cápsula del tiempo con fecha de mañana. O ayer.

Enterrar las cápsulas del tiempo

Tim Ferriss ha dicho que le gustaba invertir en startups ( hasta que no lo hizo ) porque no tenían liquidez. Podría reaccionar emocionalmente y vender inversiones con la misma facilidad, que es lo que sucedería si invirtiera en bolsa. Creó cápsulas del tiempo por cómo invirtió.

Somos personas emocionales que reaccionamos mal a las noticias negativas. Vendemos temprano, compramos tarde y es mejor dejar que un robot con un algoritmo haga el trabajo.

Es por eso que lo configuro y lo olvido, escojo algunos fondos de Vanguard y sigo adelante. Entierro la cápsula (reviso cada pocos meses para asegurarme de que no haya ningún problema) y entiendo que mi estrategia a largo plazo es mejor que entrometerme.

Mi enfoque del dinero, real y psicológico, es siempre un trabajo en progreso y, por ahora, ese trabajo implica llenar cápsulas del tiempo con dinero y enterrarlas en el suelo proverbial.

¿Cómo piensas en esto?

Deja una respuesta