6 razones por las que no invierto con un Robo-Advisor

Los asesores robot han existido durante años. Betterment, una de las más antiguas, se fundó hace más de diez años en 2008 y tiene $ 13.5 mil millones en activos bajo administración (a marzo de 2018). Todavía palidece en comparación con Vanguard, fundada en 1975 y tiene $ 5,1 billones en activos bajo administración (a enero de 2018), pero se ha labrado un nicho considerable en el mundo de las inversiones.

Creo que los robo advisors son una gran innovación. Simplemente no uso uno.

Para mí, sospecho que es una cuestión de tiempo. Comencé a invertir en 1998 con una IRA Roth incipiente que mi padre me ayudó a abrir con Vanguard.

Mi "verdadero" comienzo de inversión no llegaría hasta que me gradué de la universidad y comencé a trabajar en 2003. Eso fue cinco años completos antes de que existieran los robo-advisors.

Cuando empezaron, yo ya no estaba en su mercado objetivo. Hice la investigación y el trabajo inicial, ya había invertido en las asignaciones que quería y estaba concentrado en ahorrar más.

Dicho esto, cuando miro hacia atrás, no sé si habría invertido en un robo-advisor si estuvieran presentes cuando comencé.

Estas son algunas de las razones por las que:

Quiero hacerlo yo mismo

Cuando eres joven, tienes más tiempo que dinero.

Cuando era más joven, si algo se rompía, intentaba arreglarlo todo yo mismo. A veces, incluso hoy, intentaré arreglar las cosas yo mismo si es posible y tengo tiempo porque hay un sentimiento de orgullo involucrado. Recientemente, la unidad exterior de nuestra HVAC dejó de funcionar y pude arreglarla reemplazando el condensador. Resulta que eso es lo único que puedes arreglar sin una licencia en esas cosas, pero fue un motivo de orgullo divertido.

Antes de los niños, estudiaba cosas durante horas porque tenía horas para estudiarlas. Ahora no tanto.

Pero en ese entonces, aprendí a invertir leyendo. Ya sean libros o sitios web, leo mucho. Y sabía lo suficiente para saber que invertir no tenía por qué ser sofisticado o complicado para funcionar.

Elegí algunas opciones económicas en mi 401 (k) y las completé con fondos indexados en mi Roth IRA y cuentas imponibles. No tenía un plan financiero, pero sabía que necesitaba ahorrar para la jubilación, así que ahorré.

No creo que hubiera necesitado un asesor robot que me ayudara a hacer nada de eso porque quería hacerlo yo mismo. Eso no quiere decir que el bricolaje sea mejor (¡y a menudo no lo es!) Pero conociendo mi naturaleza, es probable que no hubiera querido pagar ninguna tarifa a alguien para que me ayude a hacerlo.

Lo que te trajo aquí, no te llevará allí

“Lo que te trajo aquí, no te llevará allí” es una idea que he visto surgir en muchas áreas de mi vida.

Cuando eres más joven, es importante encajar en el grupo, seguir las reglas y escuchar a tus profesores. A medida que envejece, el éxito a menudo depende de su capacidad para pensar fuera de la caja, ser creativo y reconocer que las reglas son simplemente pautas.

La misma idea se aplica en muchas áreas, incluida la inversión.

Al invertir, la clave desde el principio es ahorrar todo lo que pueda e introducir su dinero en el mercado. Lo que elija es importante, pero no tanto como ahorrar mucho.

A medida que envejece, se trata de hacer la asignación correcta y asumir un nivel de riesgo adecuado para sus necesidades. Ahorrar más, aunque es bueno, es menos importante porque sus ahorros son muy grandes. La diversificación del riesgo, el reequilibrio y otras tareas adquieren mayor importancia. Cuando se acerque a la jubilación, será mejor que se asegure de que su asignación no tenga tanto riesgo como el de un joven de 20 años.

Para los nuevos inversores, los robo-advisors ayudan al eliminar el escalofriante paso de elegir en qué invertir. Cuando no tiene que preocuparse por la asignación "correcta" o las inversiones "correctas", puede concentrarse en ahorrar dinero y obtener en su cuenta.

Eso es muy positivo y ha resultado en muchos más ahorros de los que sucedería de otra manera.

Dicho esto, el desafío se presentará a medida que realice la transición al juego intermedio de la inversión.

El problema con los robo-advisors es que invierten en muchas cosas. Solo echa un vistazo a la cartera de este joven de 35 años en Betterment and Personal Capital :

6.8% Cuenta de mejora # 1 (70% acciones, 30% bonos)

38% Goldman Sachs Active Beta US Large-Cap (GSLC) (Tarifa 0.09%)

1.1% Vanguard Small Cap ETF (VB) (Tarifa 0.05%)

9.8% iShares Core MSCI EAFE ETF (IEFA) (Tarifa 0.09%)

11.7% Goldman Sachs Emerging Markets Equity (GEM) (Comisión 0,37%)

9,6% iShares MSCI EAFE Small Cap ETF (SCZ) (Comisión 0,33%)

0,5% iShares TIP ETF (TIP) (Comisión 0,20%)

3,0% Goldman Sachs Treasury Access ETF (GBIL) ) (Comisión 0,12%)

9,9% Vanguard Long Term Corporate Bond (VCLT) (Comisión 0,07%)

0,8% Goldman Sachs Access Investment Grade Corporate ETF (GIGB) (Comisión 0,14%)

2,4% Goldman Sachs Access High Yield Corporate Bond (GHYB) (Comisión 0,34%)

5,7% iShares Emerging Markets USD Bond ETF (EMB) (Comisión 0,40%)

7,2% Vectores de mercado JP Morgan EM Local Currency Bond (EMLC) (Comisión 0,30%)

Cuenta de mejora # 2 (90% acciones, 10% bonos)

32,3% Vanguard Total Stock Market ETF (VTI) (Comisión 0,04%)

8,3% Vanguard Value ETF (VTV) (Comisión 0,05%)

7,0% Vanguard Mid-Cap Value ETF (VOE) (Comisión 0,07%)

5,9% iShares Russell 2000 Value ETF (IWN) (Comisión 0,24%)

22,9% Schwab International Equity ETF (SCHF) (Comisión 0,06%)

13,9% Vanguard FTSE Emerging Markets (VWO) (Comisión 0,14%)

0,6% Vanguard Short Term Inflation Protected Securities ETF (VTIP) ( Comisión 0,06%)

1,1% iShares Core Total del mercado de bonos estadounidense ETF (AGG) (Comisión 0,05%)

3,7% iShares National AMT-Free Muni Bond ETF (MUB) (Comisión 0,07%)

2,8% Vanguard Total International Bond ETF (BNDX) ( Comisión 0,09%)

1,5% iShares Emerging Markets USD Bond ETF (EMB) (Comisión 0,40%)

Capital personal (70% acciones, 17% bonos, 13% alternativas)

2.2% iShares Gold Trust ETF (IAU) (tarifa 0.25%)

0.8% iShares Intl Treasury Bond ETF (IGOV) (tarifa 0.12%)

2.5% Vanguard Global ex-US Real Estate Index ETF (VNQI) (tarifa 0.14%)

4.9% Vanguard Tax-Exempt Bond Index Fund ETF (VTEB) (Comisión 0,08%)

1,7% iShares iBoxx $ Investment Grade Corporation (LQD) (Comisión 0,35%)

3,8% Vanguard REIT Index Fund ETF (VNQ) (Comisión 0,12%)

2,0% iShares TIP Bond ETF (TIP) (Comisión 0,19%)

0,8% Vanguard Total Bond Index ETF (BNDX) (Comisión 0,09%)

2,3% iShares 3-7 años Treasury Bond ETF (IEI) (Comisión 0,15%)

0,8% iShares 0-5 Año TIPS Bond ETF (STIP) (Comisión 0,06%)

3,4% Vanguard Short Term Bond Index Fund EGTF (BSV) (Comisión 0 .07%)

6,5% iShares Russell 2000 ETF (IWM) (Comisión 0,19%)

13,6% Schwab International Equity ETF (SCHF) (Comisión 0,06%)

2,7% Schwab US Small-Cap ETF (SCHA) (Comisión 0,05%)

1,6% Vanguard Small-Cap Value Index Fund ETF (VBR) (Comisión 0,07%)

1,9% Vanguard FTSE All-World ex US Small Cap ETF (VSS) (tarifa 0,12%)

1,8% PowerShares DB Optimum Yield Diversified ETF (PDBC) (tarifa 0,58%)

0,11% iShares 0-5 años High Yield Corporate Bond (SHYG) (tarifa 0.30%)

5.8% Vanguard FTSE Emerging Markets Index Fund (VMO)

DIOS MÍO.

Es genial que haya invertido. Ese es, con mucho, el factor más importante en una cartera exitosa.

Pero, ¿qué sucede cuando se aventura en el medio juego, donde los inversores suelen ganar la confianza para elegir sus inversiones? Aprendemos que no es tan aterrador como antes, y puede obtener bastante rendimiento simplemente invirtiendo en una cartera simple de tres o cuatro fondos . No necesita la larga lista de inversiones.

El problema es cuando desea realizar la transición a una cartera más simple. Pasar de esa lista a una cartera de tres o cuatro fondos conllevará algunos problemas y podría ser un impedimento.

Podrías argumentar que puedes saltarte este desordenado período de transición y ahorrarte algunos dolores de cabeza eligiendo una cartera simple desde el principio.

Una alternativa a un roboadvisor completo es trabajar con algo como los Servicios de asesores personales de Vanguard : sus asesores recomiendan una asignación de activos en función de sus necesidades financieras, pero se trata únicamente de fondos de Vanguard y es como un puñado, no una docena +. Además, tienen un servicio Vanguard Digital Advisor que es muy similar a los robo-advisors.

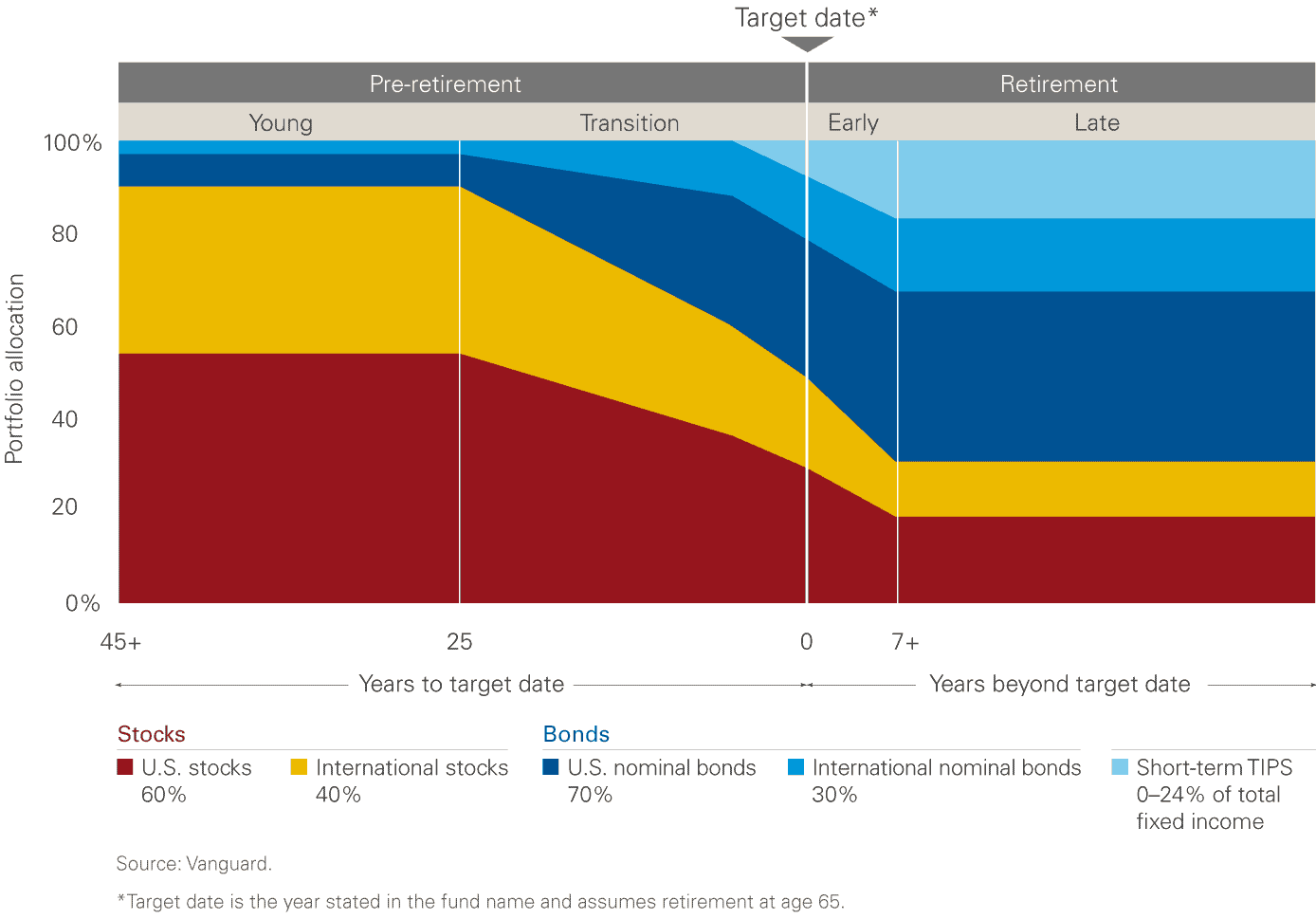

Alternativas de fondos con fecha objetivo

Si no tiene la confianza para elegir sus inversiones, puede dejar que un administrador de fondos lo haga por usted.

Cada corredor importante tiene su versión de un fondo de jubilación objetivo, que se ajusta en función de su fecha de jubilación objetivo. Los nombres pueden ser diferentes, pero el objetivo es el mismo. Vanguard los llama Target Retirement Funds, Fidelity los llama Freedom Funds, Charles Schwab los llama Target Date Funds, etc.

Estas opciones también serán un poco más económicas en tarifas y serán más fáciles de administrar porque estos fondos de fondos son en sí mismos un solo fondo. A efectos fiscales, es un artículo de línea único y no la lista subyacente.

Mientras que los fondos con fecha objetivo se ajustan para planear hacia una "fecha de jubilación", también puede elegir en función de la asignación deseada. Vanguard ofrece fondos LifeStrategy que son combinaciones simples de acciones y bonos, cada uno con un horizonte temporal recomendado:

- LifeStrategy Income Fund: 80% de bonos, 20% de acciones para un horizonte de inversión de 3-5 años, comisión del 0,11%

- LifeStrategy Conservative Growth Fund: 60% de bonos, 40% de acciones para un horizonte de inversión de más de 5 años, tarifa del 0,12%

- LifeStrategy Moderate Growth Fund: 40% de bonos, 60% de acciones para un horizonte de inversión de más de 5 años, tarifa del 0,13%

- LifeStrategy Growth Fund (VASGX): 20% de bonos, 80% de acciones para un horizonte de inversión de más de 5 años, tarifa del 0,14%

Estos fondos contienen otros fondos de Vanguard. Por ejemplo, LifeStrategy Growth Fund (VASGX) tiene estos cuatro fondos Vanguard (al 31/1/2019):

- Acciones de inversores de Vanguard Total Stock Market Index Fund: 48,6%

- Acciones de inversores de Vanguard Total International Stock Index Fund: 32,1%

- Fondo indexado Vanguard Total Bond Market II - 13,5% (solo institucional)

- Fondo Vanguard Total International Bond Index - 5,8%

Pero a diferencia de los robo-advisors, si vende sus acciones de VASGX, solo informa la venta de VASGX y no los cuatro fondos subyacentes.

No tiene que realizar un seguimiento de cuatro fondos, solo uno.

Cambios estratégicos subyacentes

Cuando invierte con un robo-advisor, confía en los robots y sus diseñadores.

A veces, los robots cambian.

En febrero de 2018, Wealthfront presentó su fondo de paridad de riesgo interno, Wealthfront Risk Parity Fund (WFRPX). Por defecto, el 20% de la inversión de todos se destinó a su fondo interno. Podía optar por no participar, pero tenía que optar explícitamente en lugar de hacerlo explícitamente.

Naturalmente, a algunas personas no les gustó eso (a mí no).

La paridad de riesgo en sí no es nueva, es una estrategia de asignación basada en el riesgo (volatilidad) en lugar de los activos y los rendimientos esperados (si desea crear el suyo propio, use Portfolio Visualizer y seleccione Risk Parity en el menú desplegable Optimization Goal).

Es una buena estrategia, pero no es lo mismo que la mayoría de los robo-advisors prometieron originalmente: asignaciones de activos que dependen de fondos indexados de bajo costo. Eso no ha pasado desapercibido.

Lo que tampoco ayudó fue que este fondo tuvo un rendimiento inferior y la gente no estaba contenta, como suele ocurrir cuando algo pierde dinero. También cambia la naturaleza del negocio, de un servicio de asesoría de asignación a uno que también tiene un fondo ... y dirige a las personas a ese fondo.

Ese es un caso único, por ahora, pero destaca un concepto importante: cuando confías en otra persona para tomar decisiones, también debes aceptar los resultados. Si renuncia a esa autoridad, no puede darse la vuelta y quejarse cuando la decisión tiene un mal resultado. El problema es que si confió en un robo-advisor para poder no intervenir, es posible que no desee tener que vigilar las cosas tan de cerca.

Cuando invierto en un fondo indexado, también puede cambiar a medida que cambia el índice ... pero la estrategia subyacente no lo hará.

Los costos y las tarifas importan

Las tarifas se acumulan y cuando obtienes algo por ellas, es genial. Pero si llega al punto en el que quiere hacerlo usted mismo, pagarle a un robo-advisor no tiene mucho sentido.

Por ejemplo, la mayoría de los robo-advisors cobran alrededor del 0,25%. Muchos fondos de bajo costo cobran menos del 0.10%. Las tarifas de robo-advisor también están por encima de los costos del fondo subyacente, por lo que con un robo-advisor pagaría 0.35% en comparación con 0.10%.

Durante décadas y en una cartera de cientos de miles o un millón de dólares, las tarifas se vuelven significativas.

Si comienza con $ 1 y ahorra $ 100 al mes durante 30 años y ambos se aprecian al 7% al año (compuesto mensualmente):

- La inversión con una tarifa de 0.35% valdría $ 113,904.86

- La inversión con una comisión del 0,10% valdría $ 119,624.91

- La inversión con una comisión del 0,00% valdría $ 122,005.22

Es una diferencia de $ 5,720.05, que no parece mucho en treinta años, pero eso es aproximadamente un 5% en ganancias que está perdiendo por las tarifas.

Y para empeorar un poco las cosas, a veces un robo-advisor puede exigirle que mantenga un porcentaje de sus inversiones en efectivo ... y también cobran tarifas por eso. Ese dinero no está ganando un 7% al año, pero en algunos robo-advisors sí obtiene un rendimiento competitivo de los ahorros, lo que ayuda a mitigar esto.

Muchos no ofrecen un plan

Hay más en la planificación financiera que la asignación de activos, la recolección de pérdidas fiscales y los aspectos más tácticos de la inversión.

Wealthfront ha intentado abordar esto con sus herramientas de planificación financiera, que se centran en la propiedad de vivienda, la jubilación, los viajes (viajes sabáticos) y la universidad.

Pero hay algo en sentarse con alguien y hablar sobre sus planes futuros y capturar la pieza completa. Esto no es algo que un robo-advisor pueda hacer con algoritmos. Esto está bien cuando estás al principio de tu carrera como inversionista cuando tus objetivos son muy claros: quiero comprar una casa a la edad X, quiero jubilarme a la edad Y, etc.

Pero una vez que comience a complicarse un poco con muchas más entradas, puede ser mejor pagarle a un planificador financiero que solo cobre una tarifa para que lo ayude a trazar un plan real. Puede comenzar por el camino del hágalo usted mismo y crear su plan financiero , luego hablar con un profesional para que le eche un vistazo.

Además, es valioso poder hablar con un ser humano sobre sus finanzas.

Pensamientos finales

Creo que los robo advisors son una gran innovación. Han ayudado a mucha gente a ahorrar mucho dinero e invertirlo de una manera muy inteligente.

También son muy económicos para el servicio que brindan, con tarifas de alrededor del 0.25%, y eso es mucho menos de lo que cobran los fondos mutuos administrados activamente (~ 1%).

Si es nuevo en la inversión, vale la pena echarle un vistazo. Si eres más una persona del tipo bricolaje, creo que es mejor que inviertas el tiempo para leer algunos buenos libros de inversión y seguir la ruta de los fondos indexados, siempre y cuando no te mantenga al margen durante demasiado tiempo. largo.

Aquí están las reseñas de robo-advisor sobre Wallet Hacks:

- Revisión de mejora

- Revisión de Wealthfront

- Revisión financiera de M1

Y recuerde, la clave para invertir es invertir temprano y con frecuencia .

Deja una respuesta