¿Qué es el interés compuesto?

Comprender el interés compuesto puede ayudarlo a ahorrar dinero en tarjetas de crédito y otros préstamos y, al mismo tiempo, ganar más con sus ahorros e inversiones.

Cuando se registra para obtener una tarjeta de crédito o un préstamo estudiantil, generalmente encontrará una tasa de interés adjunta a su cuenta. Es fácil entender que una tasa de interés más alta cuesta más y una tasa de interés más baja cuesta menos, pero si no toma en cuenta el interés compuesto, no comprenderá completamente los costos a largo plazo de los préstamos.

De manera similar, al configurar su 401 (k) en el trabajo o al elegir una cuenta de ahorros, el interés compuesto puede acumularse rápidamente para aumentar los saldos de su cuenta. No importa si está al comienzo de su viaje de finanzas personales o si es un veterano en la administración de su dinero. El interés compuesto es importante.

Definición de interés compuesto

El interés compuesto es básicamente el interés sobre el monto principal más los intereses ya devengados.

Al desglosarlo, tenemos dos factores que se suman para generar un interés compuesto: el interés pagado sobre el principal y el interés pagado sobre el interés acumulado. El capital es la cantidad prestada o invertida, y el interés es un costo o beneficio porcentual basado en la cantidad del capital.

En la práctica, el interés compuesto funciona calculando el interés sobre un saldo completo, incluido el interés pasado que se ha agregado al saldo. Para comprender mejor cómo funciona el interés compuesto, veamos una cuenta de ahorros como ejemplo.

Digamos que deposita $ 100 en una cuenta de ahorros que paga un interés del 1%, compuesto anualmente. Al final del primer año, obtendría un pago de interés de $ 1 agregado a su depósito de $ 100, lo que arrojaría un saldo de $ 101. Si no realiza ningún depósito adicional, al final del próximo año ganaría el 1% de su nuevo saldo de $ 101, por lo que obtendría $ 1.01 en intereses a la tasa del 1%, un centavo más que el año anterior. llevando su saldo a $ 102.01. El próximo año, obtendrá intereses basados en el nuevo saldo más alto. Esto continúa mientras la cuenta permanezca abierta.

Si bien agregar un dólar aquí y un centavo allá en el saldo de una cuenta de ahorros de $ 100 no suma tan rápido, a una tasa de interés más alta y un saldo más alto, el impacto es mucho más dramático.

Supongamos que tiene $ 1,000 ahorrados en una cuenta que paga 10% de interés compuesto anualmente. Ganaría $ 100 el primer año y $ 110 el segundo año, y el saldo crecerá en el futuro al mismo ritmo.

Aquí tiene una idea de cómo el interés compuesto podría aumentar sus ahorros. Un saldo de $ 1,000 a una tasa de interés del 10% que se capitaliza anualmente durante 40 años sin depósitos adicionales podría crecer significativamente.

Una cosa para recordar es que existen diferentes programas de capitalización. Los intereses se pueden acumular diariamente, mensualmente, anualmente o en cualquier otro programa según lo establecido en el acuerdo de su cuenta. Un cambio en el programa de capitalización entre diario y mensual puede llevar a un resultado completamente diferente. Cuanto más a menudo se componen los intereses, más intereses totales se acumulan con el tiempo. Por eso es importante centrarse en las mejores tasas de interés cuando se registra para una nueva cuenta bancaria.

La capitalización no solo ocurre en las cuentas que le generan dinero. Las tarjetas de crédito, los préstamos estudiantiles y las hipotecas pueden usar intereses compuestos para determinar cuánto terminas pagando. Veremos un ejemplo de esto en solo un minuto.

Las matemáticas detrás del interés compuesto

Ahora que sabe cómo funciona el interés compuesto a un alto nivel, echemos un vistazo a las matemáticas detrás del interés compuesto para que pueda comprender mejor cómo la tasa de interés y otros factores influyen en el resultado final.

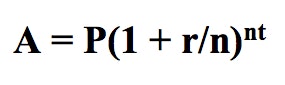

Fórmula de interés compuesto: puede usar esta fórmula para calcular el interés a mano o con su programa de hoja de cálculo favorito:

|

A = |

cantidad después de un cierto período de tiempo teniendo en cuenta el interés compuesto |

|

P = |

monto principal (el monto inicial que toma prestado o deposita) |

|

r = |

tasa de interés anual (en decimal) |

|

n = |

número de veces que se capitaliza el interés por año |

|

t = |

número de años en que se deposita o toma prestada la cantidad |

Si bien puede recuperar sus habilidades matemáticas de la escuela secundaria para resolver el interés en cualquier caso, es mucho más fácil usar una calculadora de interés compuesto en línea en lugar de un lápiz y papel. ¡No revisaremos tu trabajo! La Securities and Exchange Commission ofrece una de las mejores calculadoras de interés compuesto .

Si desea calcular las tasas de interés compuestas anuales en su cabeza sobre la marcha, hay un truco rápido que puede utilizar para hacerlo más fácil. Con la regla del 72, puede estimar cuánto tiempo tardaría una cuenta en duplicarse a una tasa de interés determinada.

Digamos que tiene una cuenta de jubilación con un saldo de $ 50,000. Calcula que obtendrá un rendimiento del 9% (tasa de interés) sobre su inversión por año. Usando la regla del 72, simplemente dividimos el número 72 por la tasa de interés anual para averiguar cuánto tiempo tomará duplicar su saldo: 72/9. En este caso, puede esperar que su saldo de $ 50,000 alcance los $ 100,000 en aproximadamente ocho años, porque 72/9 = 8.

Interés compuesto y tarjetas de crédito

Ya analizamos cómo el interés compuesto puede ayudarlo cuando invierte o ahorra. Ahora veremos las tarjetas de crédito para entender cómo le puede costar el interés compuesto .

Los emisores de tarjetas de crédito a menudo utilizan el interés compuesto para determinar cuánto cobrarán a los clientes por pedir dinero prestado. Estos cargos por intereses mensuales se basan en su saldo diario promedio y una tasa de interés que se capitaliza diariamente (según los términos y condiciones de su cuenta).

Supongamos que hizo algunas compras el mes pasado por una suma de $ 5,000 con una tarjeta de crédito nueva, que su tarjeta tiene una APR del 25% en compras que se capitalizan diariamente y su ciclo de facturación es de 31 días.

El primer paso es calcular su tasa de interés diaria a partir de su APR de compra. Luego, multiplicará la tarifa diaria por su saldo diario promedio de $ 5,000. Y finalmente, multiplicará el resultado por días en su ciclo de facturación para terminar con el cargo por intereses de ese mes. Veámoslo en acción.

1. Divida la APR de compra del 25% por días en un año.

0.25 / 365 = 0.00068493 tasa periódica diaria

2. Multiplique ese número por el saldo diario promedio.

0,00068493 x $ 5,000 = $ 3,42465753

3. Multiplique por la cantidad de días en su ciclo de facturación para obtener su cargo de interés mensual.

$ 3.42465753 x 31 = $ 106.16

A principios de enero, tendría un saldo de alrededor de $ 5,106.16. Debido a la forma en que se acumulan los intereses, si hiciera pagos puntuales de $ 125 cada mes para pagar los intereses y no gastara más en la tarjeta, el saldo nunca subiría ni bajaría. Pagar más de su interés mensual reduciría el saldo, mientras que pagar una cantidad menor, como $ 25, significaría que el saldo aumentaría gradualmente con el tiempo.

Esto también significa que sus pagos no avanzan hacia la reducción del capital hasta que se pagan los intereses. Al pagar más que sus cargos por intereses mensuales, puede ayudar a reducir su saldo, lo que también puede reducir lo que paga en intereses.

También tenga en cuenta que si paga una tarjeta de crédito en su totalidad todos los meses antes de la fecha de vencimiento en lugar de tener un saldo, nunca tendrá que pagar intereses por sus compras.

Conclusión

El interés compuesto es una fuerza poderosa. Se rumorea que Albert Einstein dijo una vez: “El interés compuesto es la octava maravilla del mundo. El que lo entiende, lo gana ... el que no ... lo paga ".

Si bien es posible que en realidad no haya pronunciado esas palabras, hay una verdad importante allí.

Saber cómo funciona el interés compuesto podría ser su nuevo superpoder; puede usarlo en su beneficio para ayudar a aumentar su riqueza ahorrando e invirtiendo. Por otro lado, no entender podría significar que terminará pagando mucho dinero en intereses.

Pero ahora que comprende mejor cómo funciona el interés compuesto, puede comenzar a pagar deudas e invertir de una manera que ponga su dinero a trabajar para usted.

Deja una respuesta