Los puntajes de crédito son un fuerte predictor de cómo los estadounidenses usarán los reembolsos de impuestos, muestra una encuesta

Agregue esto a la lista de cosas que sus puntajes crediticios pueden decir sobre usted: Qué hará con su reembolso de impuestos.

Por segundo año consecutivo , Credit Karma Tax® encuestó a más de 1,000 consumidores de EE. UU. Para averiguar qué planean hacer con sus reembolsos de impuestos después de presentar sus declaraciones de impuestos federales sobre la renta de 2018 el próximo año. La mayoría (72%) dijo que tiene la intención de utilizar sus reembolsos para mejorar su situación financiera.

Pero las decisiones financieras que los estadounidenses planean tomar varían ampliamente según su puntaje crediticio. En particular, las personas con puntajes crediticios más bajos (300-700) tenían más del doble de probabilidades que sus pares con puntajes altos (801-850) de decir que usarían su reembolso para pagar deudas. (Conozca nuestra metodología ).

Resultados clave

| El 72% de todos los encuestados dijeron que destinarán su reembolso de impuestos sobre la renta de 2018 a mejorar su situación financiera. |

| De aquellos que planean usar su reembolso para mejorar su situación financiera, el 64% de las personas con puntajes de crédito más bajos (300-700) dicen que lo usarán para pagar deudas , mientras que el 58% de los que obtienen puntajes más altos (801-850) lo harán banco o invertirlo. |

| Para aquellos que planean usar sus reembolsos de 2018 para pagar deudas, abordar la deuda de las tarjetas de crédito era el objetivo número uno , independientemente del puntaje crediticio. |

| De aquellos que planean gastar al menos parte de su reembolso de 2018, solo el 5% de los puntajes de crédito más bajos dijeron que usarán todos o la mayoría de sus reembolsos para derrochar en un artículo o experiencia. Por el contrario, el doble de los que obtienen puntuaciones más altas (10%) planean gastar todos o la mayoría de sus reembolsos. |

Diferentes objetivos financieros

Si bien el 72% de todos los encuestados dijeron que planean usar sus reembolsos de impuestos de 2018, que recibirán en 2019, para mejorar su situación financiera, aquellos con puntajes de crédito más bajos tenían algunos objetivos diferentes que aquellos con puntajes más altos.

Lo que les importa a los que puntúan menos

Pagar la deuda es la máxima prioridad para los estadounidenses que tienen el objetivo de mejorar su situación financiera y tienen puntajes en el rango más bajo (300-700). El sesenta y cuatro por ciento dijo que destinaría sus reembolsos a pagar diferentes tipos de deuda. De aquellos:

- El 71% lo usará para pagar la deuda de la tarjeta de crédito.

- 22% lo destinará a un préstamo de vehículo

- 21% pagará facturas médicas

- 21% pagará la deuda de préstamos personales

- 14% lo destinará a deuda hipotecaria

Lo que les importa a los que obtienen mejores puntuaciones

Por el contrario, solo el 29% de aquellos con puntajes crediticios más altos (801-850) planean destinar sus reembolsos a la deuda. Entre este grupo, liquidar las tarjetas de crédito fue la principal prioridad, al igual que sus contrapartes con puntajes más bajos.

Sin embargo, quienes obtuvieron mayor puntaje con deuda tenían más del doble de probabilidades que quienes obtuvieron calificaciones más bajas de destinar sus reembolsos para pagar la deuda hipotecaria, tradicionalmente considerada como deuda "buena".

En general, las personas con puntuaciones más altas tenían casi el doble de probabilidades que las personas con puntuaciones más bajas de depositar o invertir sus reembolsos. De hecho, el 58% de los puntajes más altos dijeron que ahorrarían o invertirían sus reembolsos, lo que lo convierte en el principal objetivo de mejora financiera del grupo.

¿Derrochar o ahorrar?

Entonces, ¿quién tiene más probabilidades de derrochar sus reembolsos de impuestos: los que obtienen puntajes más bajos o más altos?

Ningún grupo parece completamente "a prueba de derroches". Durante el año fiscal pasado, alrededor del 32% de todos los encuestados derrochó en viajes, ropa, comida, productos electrónicos, automóviles y tatuajes, entre otras cosas con al menos algunos de sus reembolsos de 2017. Y alrededor del 28% planea hacerlo nuevamente este año fiscal.

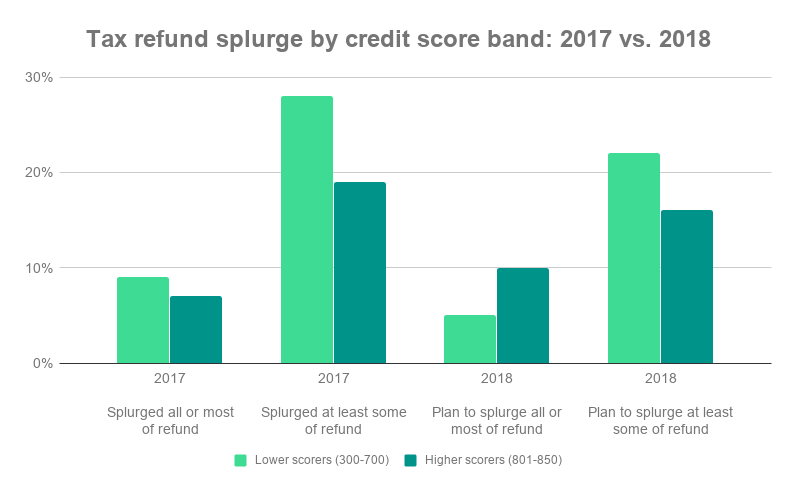

Sin embargo, más encuestados con puntajes de crédito más bajos terminaron derrochando sus reembolsos de 2017 que aquellos con puntajes más altos.

Entre los que desperdiciaron al menos parte de sus reembolsos de 2017, el 9% de los que puntuaron con puntuaciones bajas utilizaron todos o la mayoría de sus reembolsos en artículos de derroche, mientras que el 28% gastó solo una parte. En cuanto a los puntajes más altos, el 7% desperdició todo o la mayor parte de su reembolso y el 19% gastó solo una parte.

Sin embargo, según nuestra encuesta, las personas con puntajes más bajos parecen estar comprometidas a hacerlo mejor el próximo año con sus reembolsos de 2018.

De aquellos que planean derrochar con al menos parte de su reembolso de 2018, solo el 5% de los puntajes más bajos dijeron que planean gastar todos o la mayoría de sus reembolsos, y el 22% planean derrochar con una fracción de ellos. El diez por ciento de los que obtienen puntajes más altos dicen que gastarán todo o la mayoría de sus reembolsos, mientras que el 16% planea gastar solo una parte.

Fuente: Credit Karma Tax®

Formas inteligentes de utilizar un reembolso

En general, la mayoría de los encuestados (60%) dijeron que ya saben cómo usarán sus reembolsos de 2018 el próximo año, y la mayoría planea destinar su dinero a lograr objetivos financieros específicos, como pagar deudas, ahorrar e invertir.

Si bien el pago de una deuda con intereses altos siempre debe ser una prioridad, también puede usar su reembolso de impuestos de manera inteligente al:

- Aumentar sus ahorros para la jubilación (si no ha contribuido con la cantidad máxima permitida a sus cuentas de jubilación con ventajas fiscales)

- Agregar o crear un fondo de emergencia que pueda ayudarlo a cubrir de tres a seis meses de gastos de manutención si pierde su trabajo o se enferma y no puede trabajar

- Ahorrar para el pago inicial de una casa o un vehículo nuevo

- Usar el dinero para hacer las reparaciones necesarias en el hogar

- Pagar sus préstamos estudiantiles

- Abriendo un plan de ahorro universitario 529 para su hijo.

Finalmente, aunque puede sentirse bien recibir un cheque de reembolso grande, recuerde: Su reembolso de impuestos es dinero que el tío Sam le debe porque pagó en exceso sus impuestos durante todo el año. Es como darle al gobierno federal un préstamo sin intereses durante 12 meses.

Examine su situación financiera y considere si le gustaría tener más dinero en su bolsillo y trabajar para usted durante todo el año. Si es así, consulte la Calculadora de retención del IRS para ajustar la cantidad de impuestos que ha retenido de su cheque de pago. Ajustar el monto de la retención puede ayudarlo a ajustar su reembolso el próximo año.

Metodología

En nombre de Credit Karma, Qualtrics realizó una encuesta en línea en septiembre de 2018 a más de 1,000 estadounidenses mayores de 18 años para averiguar qué hicieron con sus reembolsos de impuestos de 2017 y qué planean hacer con sus reembolsos de impuestos de 2018. Todos los porcentajes en este artículo están redondeados al porcentaje entero más cercano.

Deja una respuesta