Los préstamos personales de fintech experimentaron un crecimiento masivo en los últimos 4 años, muestra un análisis

Las originaciones de préstamos personales de los 100 principales prestamistas aumentaron un 118% en los últimos cuatro años y las empresas de tecnología financiera impulsaron el crecimiento, revelan los datos de Credit Karma.

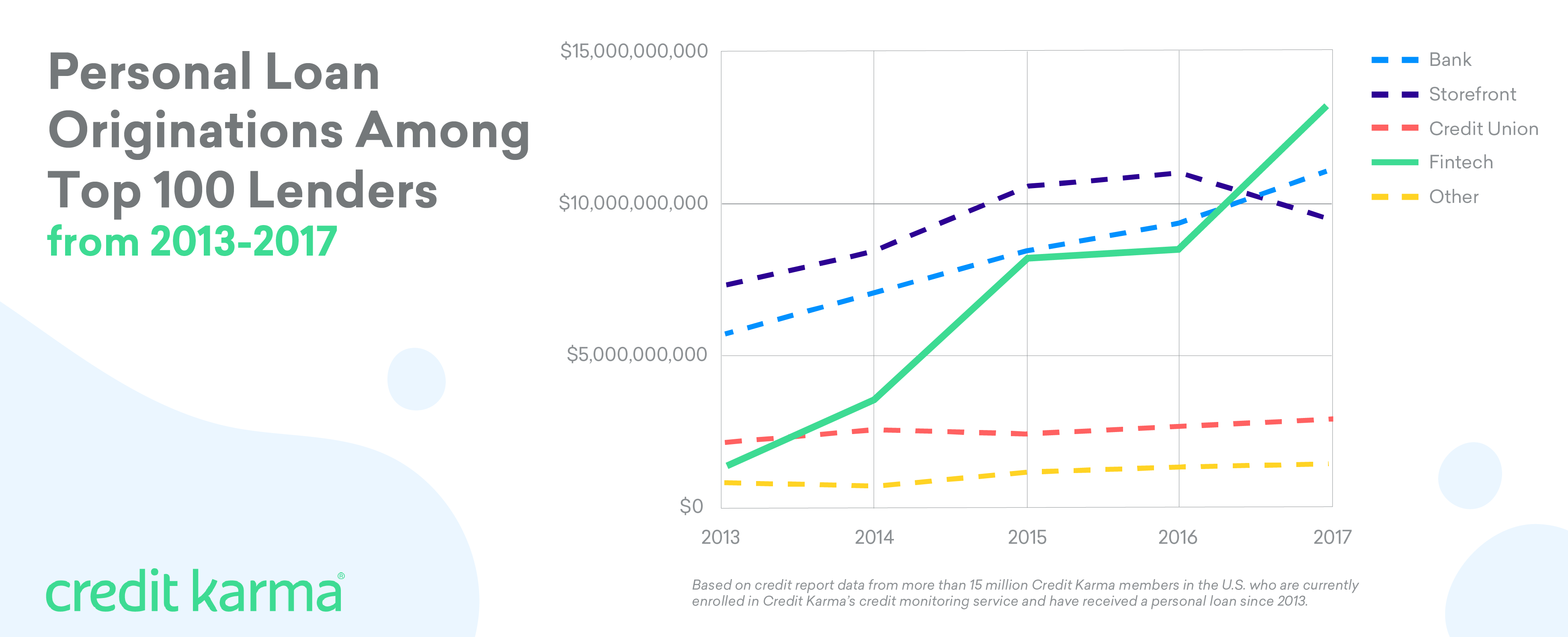

Las originaciones de préstamos personales de Fintech aumentaron más del 940% entre los 100 principales prestamistas de 2013 a 2017. Eso es aproximadamente $ 11.7 mil millones en cuatro años, según un análisis de datos de préstamos personales para más de 15 millones de miembros de Credit Karma en los EE. UU. (Más información sobre nuestra metodología .)

Eso se compara con un aumento del 93% para las originaciones bancarias y del 42% para las creaciones de cooperativas de crédito en el mismo período de tiempo y dentro del mismo grupo de las 100 principales.

Además, a medida que crecieron las originaciones de préstamos de fintech, las originaciones de escaparates perdieron algo de terreno, cayendo un 10% de 2016 a 2017.

Hallazgos clave adicionales

| Las empresas de tecnología financiera originaron el 34% de los préstamos personales en 2017, en comparación con solo el 7% en 2013 entre los 100 principales prestamistas. |

| El refinanciamiento de tarjetas de crédito es la razón principal por la que los miembros de Credit Karma buscan préstamos personales, seguidos de costos inesperados , haciendo una compra importante y mejoras en el hogar , según datos autoinformados. |

| Los miembros de Millennial Credit Karma en los EE. UU. Soportan la menor cantidad de deuda de préstamos personales en comparación con otras generaciones, con aproximadamente $ 11,8 mil millones en deuda colectiva de préstamos personales. |

| Los miembros de la Generación X tienen la mayoría (53%) de la deuda de préstamos personales, con un saldo colectivo de aproximadamente $ 26,6 mil millones . |

Empresas de tecnología financiera preparadas para mantener el liderazgo

Los bancos y las tiendas lideraron el top 100 de espacios de originación de préstamos personales en 2013, según el análisis de Credit Karma.

En ese momento, las originaciones bancarias constituían el 33% del mercado de los 100 préstamos personales más importantes y las originaciones de tiendas representaban el 43%. Las originaciones de fintech se quedaron atrás, rondando el 7% del mercado.

El panorama comenzó a cambiar de 2013 a 2014, y en 2015 las originaciones de fintech casi coincidían con las de los bancos. Con el tiempo, sobrepasaron a los bancos y las tiendas en 2017 para pasar al primer lugar en cuanto a originaciones de préstamos personales.

Las originaciones de préstamos personales Fintech mantuvieron una ventaja constante, terminando 2017 con originaciones alrededor de un 17% más que los bancos y un 32% más que las tiendas.

Según el análisis, las 10 principales empresas de tecnología financiera que lideraron el cambio en 2017 fueron:

| 1. Club de préstamos |

| 2. SoFi |

| 3. Prosper |

| 4. Marcus de Goldman Sachs |

| 5. Mejor huevo |

| 6. Avant |

| 7. Advenedizo |

| 8. Levántate |

| 9. FreedomPlus |

| 10. NetCredit |

Las personas recurren a préstamos personales para ayudar con las deudas de tarjetas de crédito y los costos inesperados.

En un análisis de datos autoinformados , Credit Karma descubrió que casi el 40% de sus miembros estadounidenses que buscan préstamos personales, de una empresa de tecnología financiera o de otro tipo, querían un préstamo para refinanciar tarjetas de crédito. Y el 27% dijo que quería un préstamo personal para ayudar a cubrir un costo inesperado.

| Propósito del prestamo | % de solicitantes de préstamos |

| Refinanciamiento de tarjetas de crédito | 38% |

| Cubra un costo inesperado | 27% |

| Compra importante | 13% |

| Mejoras para el hogar | 9% |

| Otro | 7% |

| Consolidación de la deuda | 6% |

Aproximadamente 1,5 millones de miembros de Credit Karma en los EE. UU., Quienes solicitaron la precalificación para un préstamo personal entre enero y marzo de 2018, informaron los propósitos del préstamo.

El mismo análisis también encontró que aproximadamente la mitad de las personas que solicitaron préstamos personales de $ 30,000 o más buscaban pedir prestado una cantidad que representaba más del 50% de sus ingresos anuales.

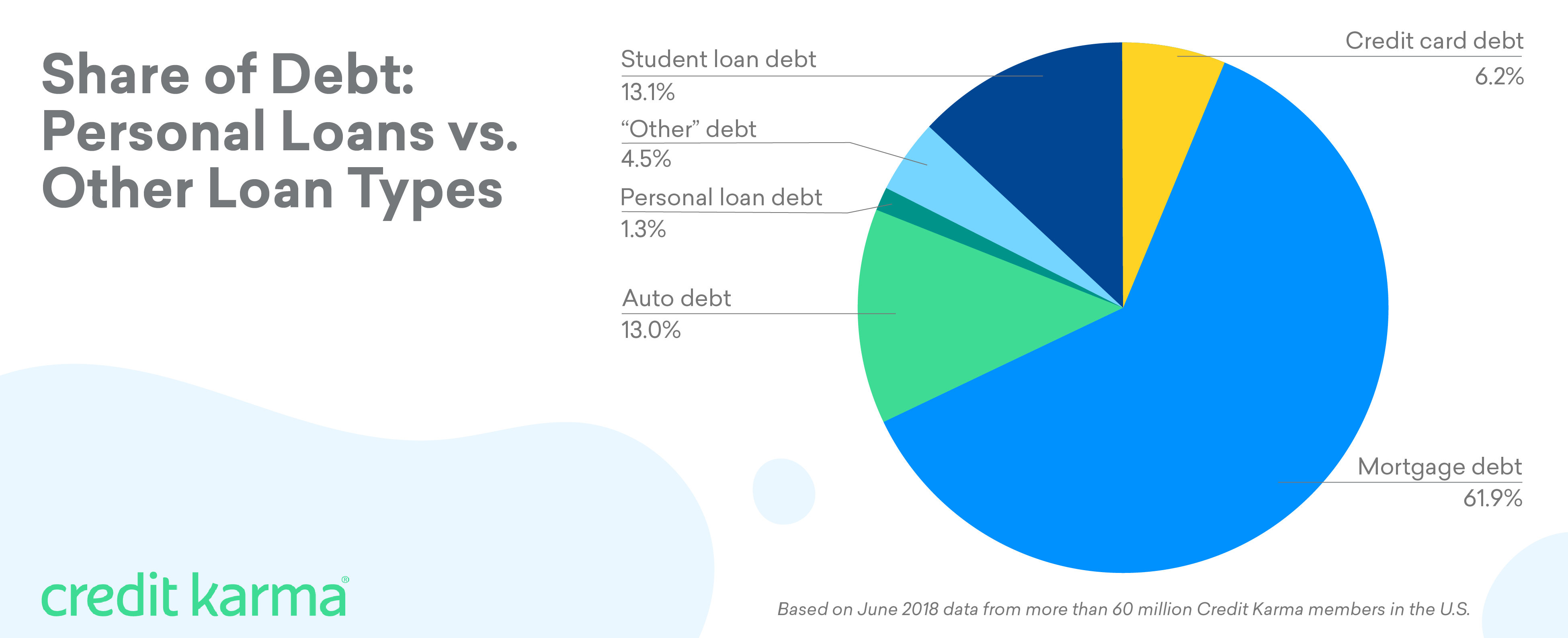

A pesar del crecimiento, la deuda de préstamos personales es la parte más pequeña del panorama completo de la deuda

Cuando se trata de la deuda total, los préstamos personales representan una pequeña parte: solo el 1% de la deuda total que tienen los miembros de Credit Karma es deuda de préstamos personales, según un análisis de junio de 2018 de más de 60 millones de miembros en los EE. UU.

Pero aunque los préstamos personales representan una parte relativamente insignificante del panorama de la deuda total, un solo préstamo personal puede representar una deuda importante en la vida de una persona.

Credit Karma encontró que entre sus miembros analizados, los millennials con préstamos personales tienen más de $ 5,400 en deuda de préstamos personales en promedio, mientras que la Generación X con préstamos personales tiene más de $ 8,200 en deuda de préstamos personales. Los baby boomers promedian más de $ 7,900.

Los miembros de la Generación X también soportan la mayor parte de la carga de la deuda de préstamos personales, y en conjunto poseen el 53% de toda la deuda de préstamos personales.

En cuanto a la deuda total, la deuda hipotecaria y de préstamos estudiantiles constituyen la mayor parte del rompecabezas, que comprende el 62% y el 13% de la deuda total de los miembros, respectivamente.

Consejos para el uso inteligente de préstamos personales

- Antes de pedir prestado, asegúrese de que el prestamista sea legítimo. En los últimos años han surgido muchos prestamistas fintech y en línea. Si no está seguro de si puede confiar en un prestamista, considere verificar el nombre de la empresa con la Oficina de Protección Financiera del Consumidor o la Oficina de Mejores Negocios antes de presentar la solicitud.

- Asegúrese de que un préstamo personal sea su mejor opción. Los préstamos personales ciertamente pueden proporcionar el efectivo que necesita para un puñado de escenarios financieramente exigentes. Sin embargo, un préstamo personal puede no ser necesariamente la mejor opción para su situación. Asegúrese de comparar precios y considerar su conjunto completo de alternativas. Por ejemplo, ¿está considerando un préstamo personal para ayudar a aliviar la deuda de su tarjeta de crédito? Si tiene buen crédito, puede calificar para una tarjeta de crédito de transferencia de saldo con una APR inicial (tasa de interés anual) del 0%. Si puede liquidar ese saldo antes de que finalice la tasa introductoria y la tasa de interés aumente, una tarjeta de transferencia de saldo puede ser una mejor opción.

- Conozca su APR y sus tarifas. Las tasas de porcentaje anual (APR) y las tarifas de los préstamos personales pueden variar de un prestamista a otro, y la tasa de porcentaje anual (APR) puede marcar una gran diferencia en cuánto paga durante la vigencia de su préstamo. Antes de firmar en la línea de puntos, asegúrese de buscar la mejor tasa de interés para usted (las tasas de porcentaje anual oscilan entre el 5% y el 36%, según la salud de su crédito y el prestamista). También pregunte si el prestamista cobrará una tarifa inicial y tenga en cuenta las sanciones por pago anticipado. Así es, algunos prestamistas cobran una tarifa si cancela su préstamo antes de tiempo.

Metodología

Para comparar el crecimiento de las originaciones de préstamos personales a lo largo del tiempo, Credit Karma analizó los datos de originación de préstamos personales contenidos en los datos del informe crediticio de 2013 a 2017 para más de 15 millones de miembros de Credit Karma en los EE. UU. Que actualmente están inscritos en los servicios de monitoreo de crédito de Credit Karma y han abierto un préstamo personal desde 2013 .Para determinar los 100 prestamistas principales, Credit Karma redujo su análisis para observar los 100 prestamistas con la mayor cantidad de préstamos personales originados cada año. Los 100 principales prestamistas representaron el 63% del total de originaciones de préstamos personales para 2013-2017. Para determinar cómo clasificar a cada prestamista (banco, escaparate, cooperativa de crédito, fintech u otro), Credit Karma desarrolló definiciones para cada tipo de prestamista según los términos y definiciones de la industria, luego clasificó a cada uno de los 100 prestamistas principales en su categoría respectiva según su adherencia a la definición de cada categoría.

Para determinar cuánta deuda y el tipo de deuda que tienen los miembros, Credit Karma analizó los datos del informe crediticio de junio de 2018 de más de 60 millones de miembros de Credit Karma en los EE. UU.

Para determinar por qué las personas solicitan préstamos personales, nos basamos en la información proporcionada por aproximadamente 1,5 millones de miembros de Credit Karma de EE. UU. Que solicitaron la precalificación para un préstamo personal a través del sitio web o la aplicación móvil de Credit Karma entre el 1 de enero y el 26 de marzo de 2018. En el proceso de precalificación , los miembros autoinforman los ingresos anuales individuales y el motivo por el que solicitan un préstamo personal. Los solicitantes de precalificación pueden haber solicitado y recibido la aprobación de un préstamo personal a través de uno de los socios de marketing de Credit Karma.

Los porcentajes informados en este artículo se han redondeado al porcentaje entero más cercano.

Deja una respuesta