Las consultas de crédito alcanzaron un mínimo histórico. Esto es lo que necesita saber.

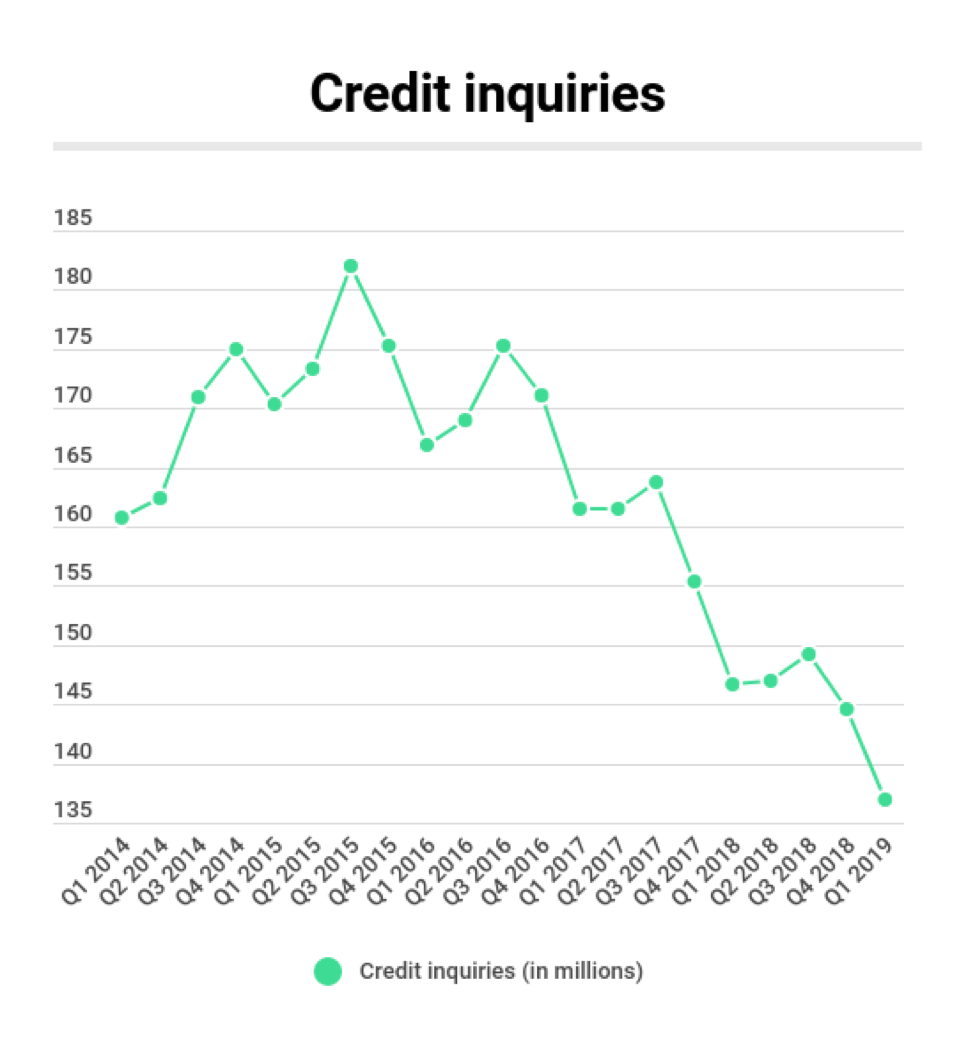

Las consultas de crédito, o cuando los prestamistas verifican los archivos de crédito de los consumidores, durante los últimos seis meses han caído al nivel más bajo registrado por el Banco de la Reserva Federal de Nueva York desde que comenzó a rastrear los datos en 2003.

El número de consultas crediticias se redujo a alrededor de 137 millones, ya que la deuda total de los estadounidenses aumentó a un récord de 13,67 billones de dólares en el primer trimestre de 2019, según un informe de la Fed de Nueva York publicado este mes.

Fuente: Banco de la Reserva Federal de Nueva York

La tasa de morosidad de las tarjetas de crédito, pagos que están vencidos al menos 90 días, mostró un aumento en el primer trimestre de 2019, según la Fed de Nueva York. Esto significa que los consumidores podrían tener problemas para pagar la deuda que tienen actualmente.

¿Quieres saber más?

- ¿Por qué podrían bajar las consultas de crédito?

- ¿Cómo podría esto impactarte?

¿Por qué podrían bajar las consultas de crédito?

Hay una serie de factores que podrían explicar por qué ha disminuido el número de consultas de crédito, incluidas las señales de que las personas podrían estar al máximo de sus deudas.

Los datos de la Fed de Nueva York muestran que la deuda total de los estadounidenses alcanzó un récord de 13,67 billones de dólares en los primeros meses de 2019, por encima de su último pico de 12,68 billones de dólares en el tercer trimestre de 2008.

Es posible que en un entorno en el que las personas se sientan cada vez más agobiadas por las deudas, sea menos probable que quieran endeudarse más.

La morosidad de las tarjetas de crédito en el primer trimestre de 2019 aumentó a 5,04%, frente al 4,99% en el cuarto trimestre de 2018.

Mientras tanto, las tasas de interés de las tarjetas de crédito ahora promedian el 16,9% , el nivel más alto registrado por la Reserva Federal desde 1994. Esto podría dejar a algunos consumidores enfrentando cargos más altos por mantener un saldo en las tarjetas de crédito que tienen.

El enfriamiento del mercado de la vivienda también podría ser un factor, ya que el informe de la Fed de Nueva York muestra que las originaciones de hipotecas cayeron en el primer trimestre de 2019 al nivel más bajo desde el tercer trimestre de 2014.

¿Cómo podría esto impactarte?

Si planea solicitar un crédito en un futuro cercano, es poco probable que una métrica como las consultas de crédito lo afecte.

Aún así, con la tendencia a la baja de las consultas de crédito y la morosidad de las tarjetas de crédito y las tasas de interés en aumento, el crecimiento económico podría verse afectado. El producto interno bruto, el valor total de todos los bienes y servicios producidos anualmente, y una medida amplia de la salud de la economía, aumentó a una tasa anual estimada del 3.2% en el primer trimestre de 2019, según la Oficina de Análisis Económico. Pero el crecimiento del gasto de los consumidores se desaceleró desde el cuarto trimestre de 2018.

Estas tendencias generales tienen implicaciones para la economía en su conjunto, algo que podría afectarlo en el futuro. En última instancia, si las personas sienten que tienen demasiada deuda o que las tasas de interés son demasiado altas, podrían desalentarse de gastar y la economía podría crecer a un ritmo más lento.

Deja una respuesta