Ahorro medio para la jubilación: tenga una idea de cuánto ahorrar

El ahorro medio para la jubilación que debería tener depende de muchos factores, incluida su edad actual, cuándo desea jubilarse y dónde vivirá. Pero no importa dónde se encuentre en su camino hacia la jubilación, no es demasiado tarde para generar ahorros para cuando esté listo para dejar la fuerza laboral.

A menos que esté planeando trabajar toda su vida, probablemente se jubile algún día. ¿Cómo puede asegurarse de ahorrar suficiente dinero ahora para mantenerse durante sus años dorados?

Con muchos millennials aún al comienzo de sus carreras y luchando por devolver los préstamos estudiantiles , puede ser fácil para aquellos que están comenzando olvidar la importancia de ahorrar para el futuro. Pero ahorrar fondos de jubilación durante cada década de su vida laboral podría ayudarlo a enfrentar una jubilación más segura financieramente.

La Administración del Seguro Social considera que 67 años es la plena edad de jubilación para cualquier persona nacida después de 1959. Esa es la edad en la que la SSA comienza a pagar los beneficios de jubilación completos a las personas mayores. Sin embargo, muchos estadounidenses vivirán mucho más allá de la edad de jubilación.

Además, muchas personas están atrasados en el ahorro para la jubilación. Casi la mitad de todos los hogares estadounidenses de 55 años o más no tienen ahorros para la jubilación, según un estudio de 2015 de la Oficina de Responsabilidad del Gobierno .

La planificación para el futuro puede parecer abrumadora dados todos sus gastos mensuales. Sin embargo, existen algunas pautas que puede seguir para asegurarse de estar equipado financieramente para disfrutar de la jubilación.

Veamos los factores que influyen en la cantidad que necesitará durante la jubilación y la cantidad que debería ahorrar década tras década para tener seguridad financiera durante la jubilación.

¿Por qué preocuparse por algo que está tan lejos?

Si tiene 20, 30 o incluso 40 años, puede parecer que la jubilación está en un futuro lejano. Pero hay algunos puntos a considerar antes de descartar la idea de acumular ahorros para la jubilación en una etapa temprana de la vida.

Ahorrar antes ayuda a que su dinero crezca más

Las cuentas de ahorro e inversión, incluidas las cuentas de ahorro para la jubilación, crecen mediante el interés compuesto . Por ejemplo, si ahorra $ 1,000 en una cuenta de ahorros de alto rendimiento y está ganando un interés del 2% en la cuenta, al final de un año, sin haber hecho más contribuciones, tendrá $ 1,020. Al final del segundo año, sin depósitos adicionales y asumiendo la misma tasa de interés del 2%, tendría $ 1,040.40, porque sus $ 20 adicionales en intereses del año uno también habrán ganado intereses.

La Comisión de Bolsa y Valores de EE. UU. Tiene una calculadora de interés compuesto que puede ayudarlo a ver qué tan poderoso puede ser el interés compuesto a lo largo del tiempo.

El costo de vida probablemente aumentará

La vida se está volviendo más cara: el Índice de Precios al Consumidor, que mide los precios promedio de bienes y servicios, muestra que durante los últimos 20 años los precios generalmente han aumentado al menos 1 punto porcentual cada año. A junio de 2019, el IPC ha subido un 1,6% interanual. ¿Línea de fondo? Las cosas que compres costarán más en el futuro. Así que es una buena idea empezar a ahorrar hoy para ese futuro más caro.

Puede vivir más de lo esperado

Los estadounidenses viven más tiempo. En 2019, la esperanza de vida promedio para un joven de 25 años es de alrededor de 82 para los hombres y 86 para las mujeres, según la Administración del Seguro Social. Con los beneficios del Seguro Social en torno a los 67, los jóvenes de hoy pueden esperar vivir mucho tiempo después de dejar la fuerza laboral.

Para tener una idea de cuánto tiempo necesitará depender de los beneficios del Seguro Social durante la jubilación, puede consultar esta calculadora de esperanza de vida .

¿Cuánto debo ahorrar y cuándo?

Muchos factores influirán en cuánto necesita ahorrar para la jubilación cada año, incluida la edad que tiene ahora y dónde y cuándo planea jubilarse.

Por ejemplo, un joven de 25 años tiene alrededor de cuatro décadas de trabajo para lograr sus metas de ahorro para la jubilación. En comparación, a una persona de 55 años le falta aproximadamente una década para jubilarse, por lo que es posible que sus ahorros mensuales deban ser mucho más altos para alcanzar sus metas de jubilación si llegan tarde al juego de ahorros para la jubilación.

Los ahorros de jubilación promedio que podrá guardar ahora pueden depender parcialmente de dónde viva. Una encuesta reciente de Negocios Rentables Hispanos encontró que los habitantes de los suburbios tienen aproximadamente tres veces más en sus cuentas de ahorro que las personas que viven en áreas urbanas, y que el 40% de las personas que viven en los suburbios tienen cuentas 401 (k) configuradas para la jubilación, en comparación con solo el 29% de los habitantes de la ciudad.

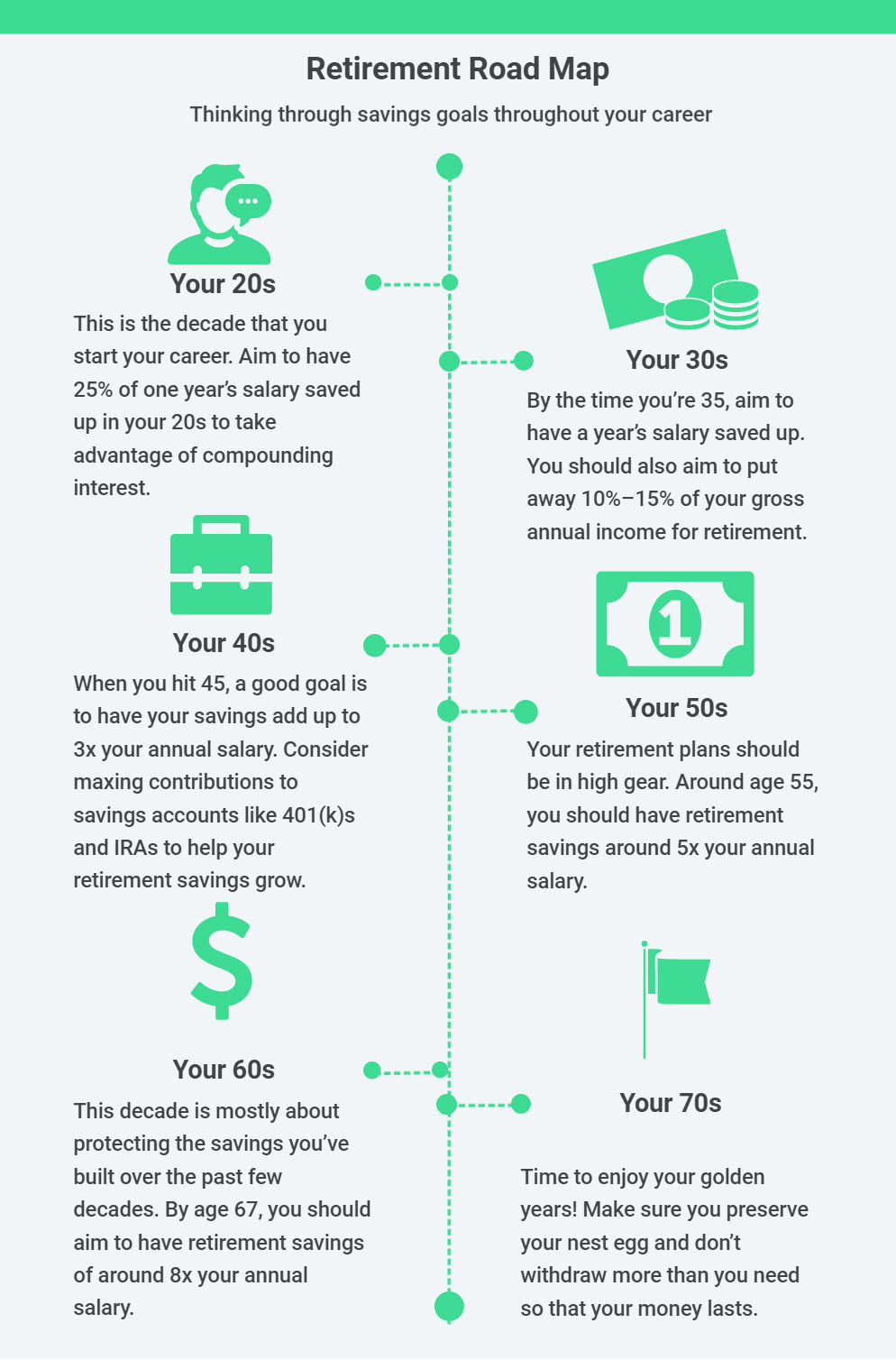

Además de lo que podría esperar recibir a través de los beneficios del Seguro Social, una regla general es ahorrar aproximadamente el 15% de su salario anual para la jubilación cada año, o hacer que sus ahorros para la jubilación totalicen una cierta cantidad de su salario anual, en al menos ocho veces su salario a los 67 años. Estas recomendaciones se basan en un salario promedio a lo largo de su vida, por lo que deberá realizar ajustes en función de cómo cree que su salario o situación podría cambiar a medida que envejece. Recursos como Avo, la herramienta de planificación de la jubilación de AARP, pueden ayudarlo a recorrer diferentes escenarios de planificación de la jubilación.

También puede consultar la imagen a continuación para ver un enfoque para una hoja de ruta para la jubilación.

¿Cómo puedo generar ahorros para la jubilación?

En el pasado, muchos trabajadores podían participar en planes de beneficios definidos (piense en pensiones) en los que los empleadores garantizaban a sus empleados una cantidad mínima después de la jubilación en función de aspectos como la edad y el salario.

Ahora, los planes de Contribución Definida, programas en los que los empleados contribuyen con una cierta cantidad de dinero a una cuenta de ahorros para la jubilación, suelen ser la principal forma en que el estadounidense promedio ahorra para la jubilación.

401 (k), 403 (b) o 457 (b)

A medida que avanzan los planes de jubilación, los 401 (k) son el tipo más común de cuentas de contribución directa. Si es un trabajador a tiempo completo en el sector privado, las probabilidades son bastante buenas de que su empleador le ofrezca un 401 (k). Y si trabaja para ciertas organizaciones exentas de impuestos o ciertas industrias del sector público, su empleador puede ofrecer un plan 403 (b) o 457 (b).

Bajo un 401 (k) o 403 (b) tradicional, los empleados pueden diferir un porcentaje de su salario antes de impuestos, que luego se coloca en la cuenta 401 (k) o 403 (b). La contribución máxima actual para los planes 401 (k) y 403 (b) para trabajadores menores de 50 años es de $ 19,000, mientras que el límite para trabajadores de 50 años o más es de $ 25,000.

A veces, los empleadores igualan un cierto porcentaje de las contribuciones de los empleados. Esta puede ser una excelente manera de aumentar esencialmente sus ahorros para la jubilación de forma gratuita, así que asegúrese de aprovechar cualquier aportación que ofrezca el empleador.

IRA

Las cuentas IRA también son un tipo común de cuenta de contribución directa. Dependiendo del tipo de IRA, sus ahorros pueden estar sujetos a impuestos cuando contribuya al fondo (en una IRA Roth) o cuando se distribuya su dinero (una IRA tradicional).

Actualmente, la ley federal le prohíbe retirar fondos de sus cuentas IRA hasta los 59½ años sin pagar impuestos o multas por retiro anticipado (con algunas excepciones). Y está limitado a solo $ 6,000 en contribuciones anuales de IRA si tiene menos de 50 años, o $ 7,000 si tiene 50 años o más. Para las cuentas IRA Roth, su estado civil e ingresos pueden limitar aún más sus contribuciones.

A pesar de estas restricciones, contribuir a una IRA puede ser otra forma de maximizar sus ahorros de jubilación con impuestos diferidos.

Anualidades

Las anualidades podrían ser una forma de garantizar ciertos pagos establecidos después de la jubilación. Usted compra anualidades a través de una compañía de seguros, que garantiza que le pagará un monto acordado, ya sea a partir de inmediato o en una fecha futura establecida. Algunas anualidades ofrecen tasas de interés fijas y un pago garantizado, mientras que otras son variables, lo que significa que los pagos podrían depender de las acciones o bonos involucrados en la anualidad.

Las anualidades variables pueden parecer fondos mutuos, pero se diferencian porque sus ganancias tienen impuestos diferidos, brindan un beneficio en caso de muerte y pueden proporcionar pagos consistentes. Pero a menudo vienen con tarifas más altas que las que podrían pagar los fondos mutuos u otras inversiones, y las anualidades variables no están aseguradas por la FDIC.

Otras inversiones

Aunque no ofrecen necesariamente los beneficios de impuestos diferidos de los planes de jubilación, las inversiones en acciones, bonos e incluso bienes raíces pueden ser parte de una estrategia general de ahorros para la jubilación. Si elige buscar ahorros a través del mercado de valores o bonos del gobierno, una calculadora de seguimiento de ahorros podría ser útil. Por ejemplo, consulte la calculadora de ahorros de FINRA . FINRA también tiene recursos sobre cómo evaluar un fondo mutuo o calcular el interés acumulado sobre un bono . Considere la posibilidad de acudir a un planificador financiero para que le ayude a elaborar estrategias sobre cómo ahorrar para la jubilación.

Conclusión

La buena noticia es que, incluso si actualmente tiene un déficit, hay formas de trabajar hacia sus metas de ahorro para la jubilación.

Tenga en mente una meta de ahorro mensual : si la idea de ahorrar cientos de miles de dólares en unas pocas décadas es abrumadora, puede ayudar a dividir su meta en metas más pequeñas e inmediatas. Considere su presupuesto y asegúrese de pagar sus deudas además de planificar sus ahorros. Entrar en la jubilación con unos buenos ahorros y sin deudas podría ayudarlo a estirar sus ahorros.

Recuerde ahorrar para gastos que no sean de jubilación: si bien es importante ahorrar lo suficiente para la jubilación, asegúrese de tener un fondo para gastos de emergencia . Y ahorre también para otros hitos importantes, como un automóvil o una casa. Considere mantener cada uno de estos fondos de ahorro separado de su cuenta corriente diaria para que no esté utilizando los ahorros potenciales para la jubilación para pagar algo en el corto plazo.

Maximice su contribución al 401 (k) de su empleador: debido a que las contribuciones al 401 (k) provienen de su cheque de pago, un 401 (k) puede ser una excelente manera de ahorrar automáticamente para la jubilación. Configure sus montos de contribución cada año y maximice cualquier igualación que ofrezca su empleador. Recuerde, ese partido es como dinero gratis.

Finalmente, haga todo lo posible para no socavar su buen trabajo haciendo retiros sujetos a impuestos o tomando préstamos de sus ahorros para la jubilación. Cada dólar que saca de una cuenta de jubilación antes de la edad de jubilación es un dólar que no sirve para aumentar sus ingresos de jubilación.

Deja una respuesta